Pour faire face aux mesures de couvre-feu puis de reconfinement, le gouvernement a décidé de renforcer le fonds de solidarité pour les mois d’octobre et de novembre, afin d’aider toutes les TPE et PME à résister à ce nouveau coup dur.

NOUVEAU FONDS DE SOLIDARITÉ

applicable à la période oct-nov 2020

Le décret du 02 novembre 2020 fixe ces nouvelles conditions, avec notamment un accès élargi pour les entreprises qui ne pouvaient pas en bénéficier précédemment, et des montants revus à la hausse.

On vous décrypte tout ça en détail (en fin d’article un pas à pas pour vous aider à remplir vos demandes d’octobre et novembre).

Décret n° 2020-1328 du 02 novembre 2020

Pour rappel, depuis cet été, les activités photographiques et les artistes-auteurs sont inscrits sur la liste S1 (liste en annexe 1 du décret), c’est-à-dire la liste des activités reconnues comme les plus touchées par la crise. Cette inscription sur la liste S1, qui nous a permis de continuer à bénéficier du fonds de solidarité de Juin à Septembre (contrairement aux secteurs hors liste), nous permet également de bénéficier de meilleures conditions pour les mois d’octobre et novembre.

ATTENTION: dans cet article nous indiquons les conditions d’accès au fonds de solidarité pour les entreprises inscrites sur la liste S1 uniquement.

Pour rappel, comme pour les mois précédents, les entreprises qui font partie de la liste S1 BIS (ça ne concerne pas les activités photographiques et les artistes-auteurs qui font partie de la liste S1) bénéficient des mêmes conditions que la liste S1, à condition de justifier en plus d’une perte de 80% de leur CA entre le 15 mars et le 15 mai 2020 (condition non applicable aux entreprises créées après le 10 mars 2020).

Consultez les listes S1 et S1 BIS sur le site du gouvernement si vous avez un doute.

NOUVELLES CONDITIONS D'ÉLIGIBILITÉ

De manière générale, le fonds de solidarité a été assoupli et renforcé. Ces nouvelles conditions ne s’appliquent, pour nos métiers, qu’à partir des pertes du mois d’octobre.

Dans le formulaire, il est nécessaire d’indiquer la nature de son activité principale en utilisant le menu déroulant, afin de pouvoir bénéficier des conditions dédiées aux activités de la liste S1. Si vous avez des questions concernant cette notion d’activité principale, reportez-vous à la dernière partie “questions-réponses”.

La première grande différence à partir de ce mois-ci, c’est qu’il n’y a plus de plafond de chiffre d'affaires et/ou de bénéfice annuel pour pouvoir bénéficier du fonds de solidarité (contrairement aux mois précédents où les entreprises dont le bénéfice annuel dépassait 60 000€ étaient exclues).

Deuxième différence : l’aide s’ouvre aux entreprises qui emploient moins de 50 salariés (contre 20 auparavant).

A ces conditions s’ajoutent celles qui restent identiques aux mois précédents :

- pas de cumul possible avec un contrat de travail à temps plein (au 1er jour du mois), mais cumul possible avec un contrat de travail à temps partiel (même si le salaire est supérieur au CA généré par l’entreprise) ;

- cumul possible avec la plupart des aides d’état (ARE, RSA, etc.) et avec la nouvelle aide AFE-COVID du CPSTI ;

- cumul possible avec les indemnités journalières de sécurité sociale et/ou pensions de retraite (voir paragraphe dédié).

Enfin, pour bénéficier du fonds de solidarité, il faut justifier SOIT d’une interdiction d’accueil de public (c’est-à-dire exercer en établissement ERP une activité non spécifiquement autorisée pendant le confinement), SOIT avoir subi une baisse de chiffre d’affaires mensuel d'au moins 50% par rapport à un chiffre d’affaires de référence.

NOUVEAUX CALCULS POUR ÉVALUER LA PERTE DE CA

- Pour les entreprises les plus récentes

Le nouveau décret ouvre le fonds de solidarité pour les mois d’octobre et novembre aux entreprises créées entre le 1er mars et le 30 septembre 2020.

Calcul du CA de référence pour les entreprises créées depuis moins de 18 mois :

- pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020 = CA mensuel moyen calculé entre le 1er jour d’activité et le 29 février 2020.

- pour les entreprises créées entre le 1er et le 29 février 2020 = CA réalisé en février 2020 ramené sur 1 mois.

Exemple: une entreprise ayant commencé le 19 février et ayant facturé/encaissé 400€ entre le 19 et le 29 février a un CA de référence de 1055€ (11 jours de CA rapporté à 1 mois).

- pour les entreprises créées entre le 1er mars et le 1er juillet 2020 = CA mensuel moyen calculé entre le 1er juillet et le 30 septembre 2020.

- pour les entreprises créées entre le 2 juillet et le 30 septembre 2020 = CA mensuel moyen calculé entre le 1er jour d’activité et le 30 septembre 2020.

POUR RAPPEL : concernant la date de création d’entreprise, la FAQ du gouvernement précise qu’il est possible de ne considérer que le début réel d’activité. Pour une entreprise sans salarié et sans local, ce début d’activité correspond à la date de la première facture éditée (ou premier encaissement pour les micro-entrepreneurs). Pour une entreprise avec salarié et/ou local, la date retenue est celle qui remplit pour la première fois la double condition d’avoir disposé d'immobilisations et d'avoir versé des salaires ou réalisé des recettes.

- Pour les entrepreneurs percevant des IJ et/ou pensions de retraite

Pour les personnes qui ont perçu ou vont percevoir aux mois d’octobre et/ou novembre des pensions de retraite et/ou des indemnités journalières de sécurité sociale (garde d’enfant, maladie), l’impact sur le calcul du montant de l’aide a été de nouveau modifié.

Il n’y a plus de plafond maximum pour pouvoir bénéficier du fonds. En revanche, l’ensemble des montants d’IJ et de pension, perçus ou à percevoir sur le mois au titre duquel on effectue la déclaration, sont déduits du montant de l’aide calculée.

Le montant du fonds de solidarité reçu

= montant calculé des pertes - montant des IJ/pensions

Exemple: une entreprise qui déclare 1000€ de pertes en octobre et doit percevoir 300€ d’IJ pour ce mois-là, ne pourra percevoir que 700€ de fonds de solidarité (montant des pertes - montant des IJ).

NOTIONS IMPORTANTES À COMPRENDRE

- Que veut dire “interdiction d’accueil du public” ?

Nous voyons fleurir sur internet de nombreuses erreurs et/ou incompréhensions sur le fonds de solidarité, à cause de termes mal interprétés ou mal utilisés. Nous faisons le point sur quelques notions importantes.

Fermeture administrative : cela concerne les entreprises qui n’ont pas le droit d’ouvrir leurs locaux et qui ne peuvent conserver aucune de leurs activités professionnelles. C’est le cas, par exemple, des discothèques. Par rapport au fonds de solidarité, ce cas ne concerne PAS les photographes/ vidéastes/ artistes-auteurs.

ATTENTION : sur le formulaire d’octobre, la question sur les entreprises qui exercent ou n’exercent pas dans des ERP relevant du type P ne concerne que cette catégorie d’établissements (salles de danse et discothèques). Les photographes / vidéastes / artistes-auteurs n’exercent pas dans des établissements de type P et doivent cocher la case “n’exerce pas” (même si certaines de vos prestations peuvent être réalisées pour ou dans des établissements de ce type).

Interdiction d’accueil du public : cela concerne les entreprises qui ont une partie de leurs activités à l’arrêt car l’accueil du public au sein des locaux ERP est interdit pour les activités/ commerces qui ne sont pas de première nécessité, d’après le décret n° 2020-1310 du 29 octobre 2020. Elles peuvent cependant conserver des activités de vente à distance, de récupération de commandes et de livraisons.

C’est le cas de nos studios et commerces ERP, où seules les prestations de prise de vue à destination des particuliers, la vente en direct, et l’ouverture au public sont interdites.

Ce n’est PAS le cas des photographes/ vidéastes exerçant en home studio, à domicile du client, en extérieur ou en entreprise. Les professionnels qui n’exercent pas dans un local ERP ne peuvent PAS se prévaloir d’une interdiction d’accueil du public.

Cessation d’activité : cela concerne les activités à domicile, qui se pratiquent en temps normal à domicile ou en ERP et qui ne relèvent pas de la liste des activités/ commerces de première nécessité. Ces activités ne sont pas soumises à une interdiction administrative, mais sont empêchées, suite à une interdiction de déplacement pour se rendre à domicile depuis le décret rectificatif n°2020-1331 du 2 novembre 2020. C’est le cas des photographes/ vidéastes exerçant en home studio ou à domicile.

ATTENTION : pour le fonds de solidarité des mois d’octobre et novembre, c’est la notion d’interdiction d’accueil du public qui est appliquée et PAS celle de cessation d’activité (contrairement à l’aide AFE-COVID du CPSTI).

Cette notion d’interdiction d’accueil du public est bloquante pour l’accès au fonds de solidarité dans les cas où les entreprises sans local ERP subissent une perte de CA inférieure à 50%. Malheureusement, malgré nos demandes répétées, le gouvernement ne reviendra pas sur sa décision sur ce point.

- Quelles sont les déductions de type “click and collect” ?

Le décret concernant le nouveau fonds de solidarité prévoit que les entreprises interdites d’accueil du public puissent ne pas compter dans leur CA déclaré au fonds de solidarité, les montants des ventes réalisées à distance pendant la période d’interdiction d’accueil du public.

ATTENTION : Cela concerne uniquement les entreprises qui peuvent justifier une interdiction d’accueil du public, donc uniquement les studios ou commerces ERP (pas le home studio, ni les photographes sans local).

Le gouvernement nous a apporté une clarification sur le type de CA qui pouvait être déduit de la déclaration. Il s’agit de toute vente de produits physiques livrés ou récupérés par le client, après une commande à distance.

Vous pouvez donc déduire le CA provenant de la vente :

- de tirages et/ou livres-albums commandés et facturés pendant la période d’interdiction d’accueil du public, et réalisés à partir de photos prises antérieurement ou envoyées par vos clients ;

- de bons cadeaux commandés et facturés pendant la période d’interdiction d’accueil du public ;

- de matériels (cadres, appareils photo, etc.) commandés et facturés pendant la période d’interdiction d’accueil du public.

Vous ne pouvez PAS déduire les prestations de prise de vue et/ou de retouches et/ou de graphisme réalisées à cette période. Pour les micro-entrepreneurs, vous ne pouvez PAS non plus déduire les acomptes et/ou règlements de prestations à venir et/ou réalisées antérieurement.

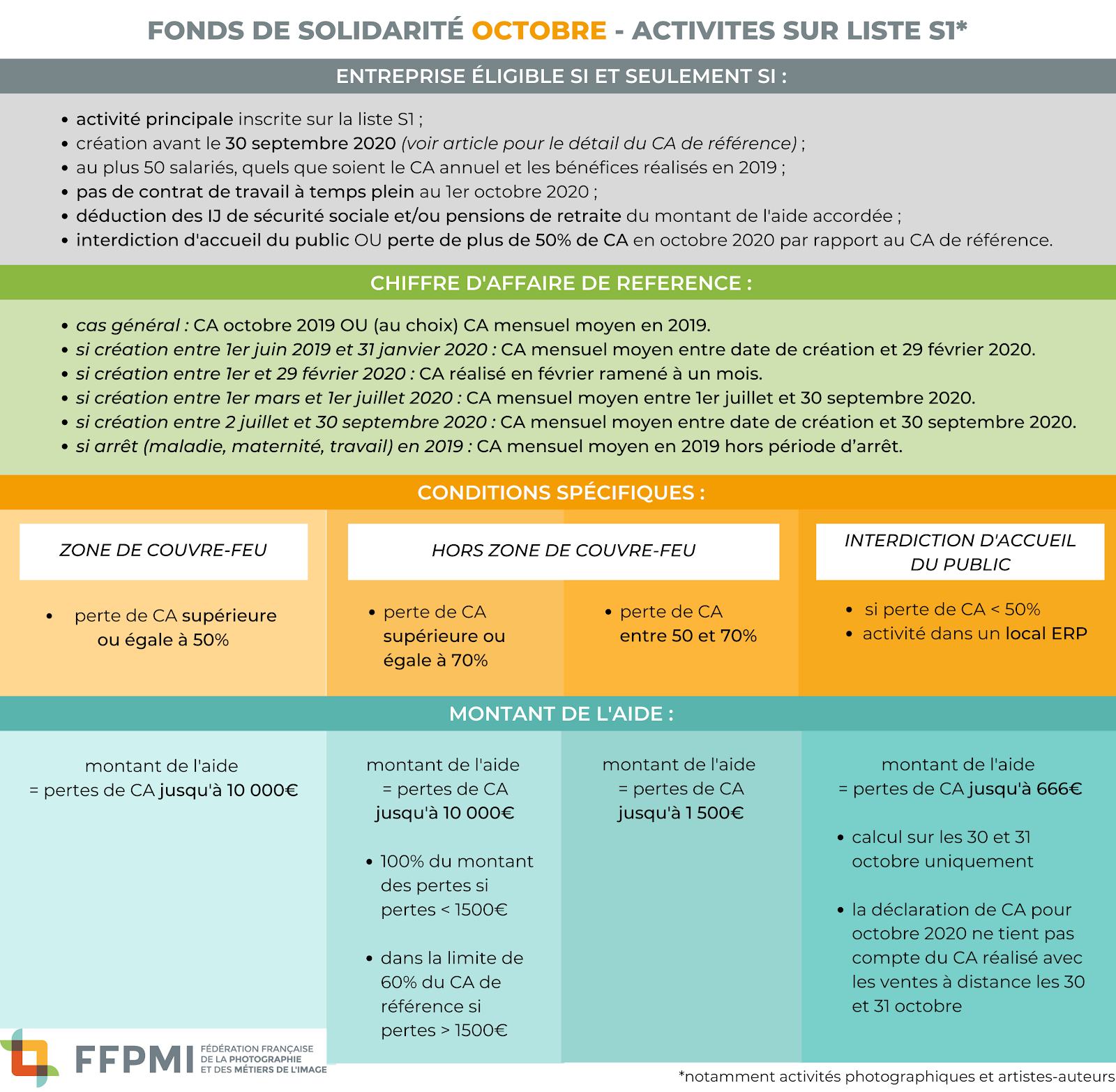

CONDITIONS ET MONTANTS POUR LE MOIS D’OCTOBRE

Le formulaire pour bénéficier du fonds de solidarité au titre des pertes du mois d'octobre 2020 sera en ligne du 20 novembre jusqu’au 31 décembre.

ATTENTION: Pour le mois d’octobre, différentes conditions d’indemnisation sont prévues selon la situation géographique et selon le type d’activité. Vous devez cocher et remplir TOUTES les cases correspondant aux différentes situations qui concernent votre entreprise (voir tuto en fin d’article). Le formulaire déterminera automatiquement l’aide la plus favorable. Reportez-vous au tableau récapitulatif ci-dessous pour vous y retrouver.

Vous devez notamment cocher la case “mon entreprise est domiciliée dans un territoire faisant l’objet durant la période du 1er octobre 2020 au 31 octobre 2020 d’un arrêté préfectoral d’interdiction de déplacement de personnes hors de leur lieu de résidence en application de l’article 51 du décret n° 2020-1262 du 16 octobre 2020” si votre département a été placé en couvre-feu au moins une journée au mois d’octobre.

Vous pouvez vérifier si vous étiez concernés par le couvre-feu ici :

https://www.data.gouv.fr/fr/datasets/zones-geographiques-concernees-par-le-couvre-feu-sanitaire/

Situation 1: entreprises domiciliées en zones de couvre-feu

- Pour les entreprises sur liste S1 (activité principale photographique ou artiste-auteur), si vous avez subi une perte de CA de plus de 50% au mois d’octobre, vous bénéficiez d’une aide égale au montant de vos pertes par rapport à votre CA de référence, plafonnée à 10 000€.

Situation 2 : entreprises domiciliées hors zone de couvre-feu

- Pour les entreprises sur liste S1 qui ont subi une perte de CA supérieure ou égale à 70% au mois d’octobre, vous bénéficiez d’une aide égale au montant de vos pertes jusqu'à 10 000 €. Si le montant des pertes est supérieur ou égal à 1500€, l’aide est plafonnée à 60% de votre CA de référence.

Exemple : Entreprise ayant réalisé un CA en octobre 2019 de 10 000€ et en octobre 2020 de 2500€. La perte de CA est de 7500€ soit 75%, mais l’aide versée sera de 6000€ (plafonnée à 60% de 10 000€).

- Pour les entreprises S1 qui ont subi une perte de CA entre 50 et 70% au mois d’octobre, vous bénéficiez d’une aide égale au montant de vos pertes jusqu’à 1500€.

Situation 3 : entreprises ayant subi une perte de CA inférieure à 50%

- Pour les entreprises n’exerçant PAS en local ERP, vous ne bénéficiez pas du fonds de solidarité en octobre, si vous avez subi moins de 50% de perte de CA.

- Pour les entreprises exerçant en local ERP, en cochant la case “interdiction d’accueil du public” vous disposez d’une aide égale au montant de vos pertes, dans la limite de 333€ par jour d’interdiction d’accueil du public.

Attention : pour les activités photographiques, il n’y a eu que 2 jours d’interdiction d’accueil du public (les 30 et 31 octobre). Le montant de vos pertes doit être calculé par comparaison entre le CA réalisé les 30/31 octobre 2020 et le CA réalisé aux mêmes dates en 2019 ou le CA mensuel moyen 2019 rapporté sur 2 jours.

Exemple : une entreprise possédant un local ERP a réalisé un CA en octobre 2019 de 12000€ et un CA en octobre 2020 de 8000€. Elle n’a pas subi 50% de perte de CA et n’entre donc pas dans les situations 1 ou 2. Son CA de référence pour la période de fermeture est de 774€ (12000€ rapporté sur 2 jours). Si cette entreprise a réalisé 300€ de CA les 30/31 octobre 2020, elle bénéficie d’une aide égale à 474€. Si elle a réalisé 0€ de CA les 30/31 octobre 2020, elle bénéficie d’une aide plafonnée à 666€.

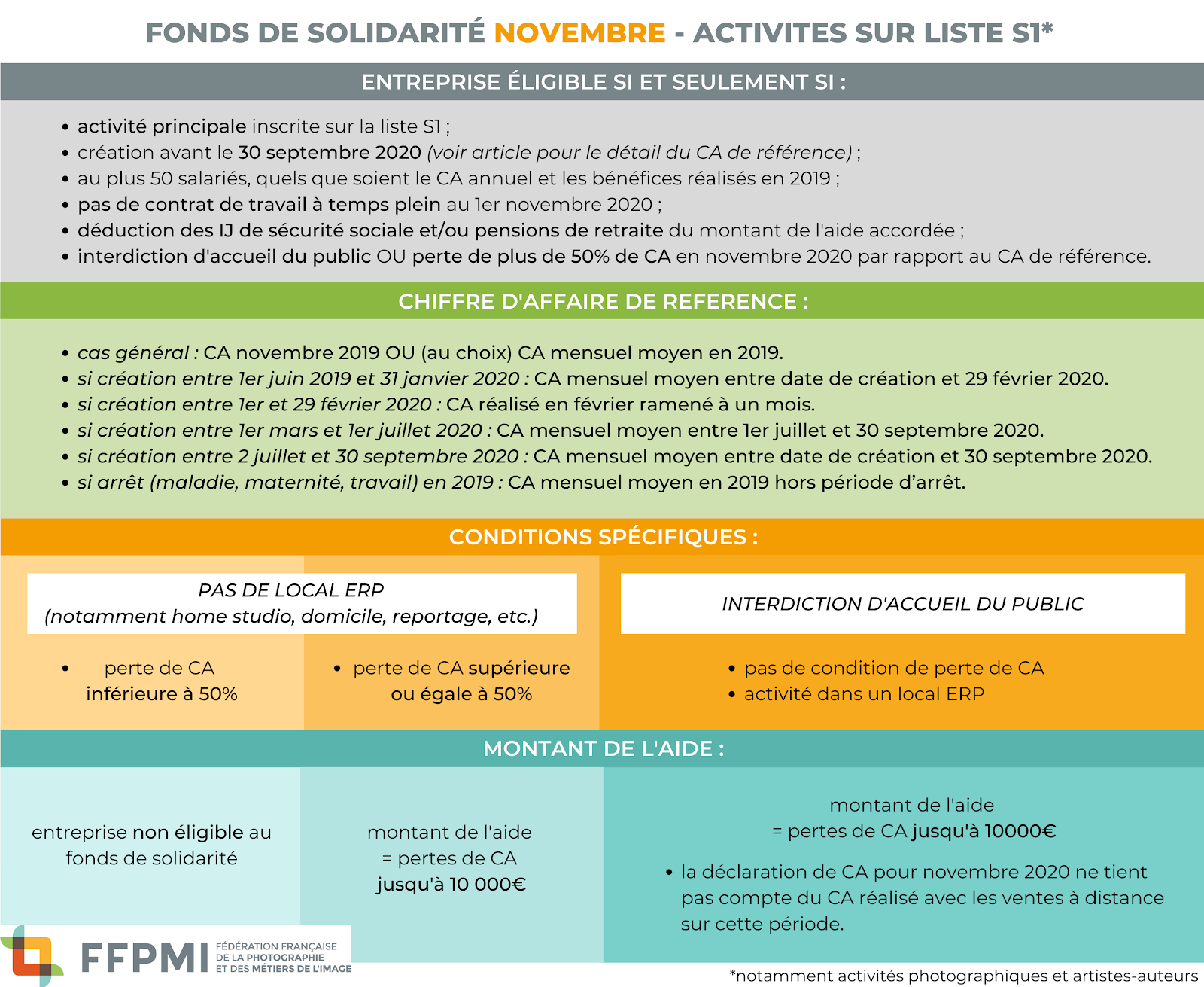

CONDITIONS ET MONTANTS POUR LE MOIS DE NOVEMBRE

Le formulaire pour bénéficier du fonds de solidarité au titre des pertes du mois de novembre2020 sera en ligne du 4 décembre 2020 jusqu’au 31 janvier 2021.

ATTENTION: Contrairement au mois d’octobre, vous devez cocher UNE DES DEUX situations suivantes selon votre cas. Si vous avez un studio ou commerce officiellement ERP, cochez la 1ère case (interdiction d’accueil du public), qui vous permet à la fois de ne pas avoir besoin de justifier d’au moins 50% de pertes de CA, et de pouvoir déduire de votre CA déclaré pour novembre 2020 les ventes réalisées à distance (cf. paragraphe dédié au click and collect).

Situation 1 : entreprises interdites d’accueil du public

- Vous bénéficiez d’une aide égale au montant de vos pertes jusqu’à 10 000€, quel que soit le pourcentage de perte de CA.

- Vous pouvez déduire du CA à déclarer pour le fonds de solidarité de novembre 2020, le CA provenant d’activités de vente à distance avec retrait en magasin ou livraison.

Situation 2 : entreprises ayant subi une perte de CA supérieure à 50%

- Pour les entreprises S1 qui n’ont pas de local ERP et qui ont subi une perte de CA de plus de 50% au mois de novembre, vous bénéficiez d’une aide égale au montant de vos pertes jusqu'à 10 000 €. (quel que soit votre statut (valable pour les micro-entrepreneurs aussi).

ATTENTION : les entreprises qui ne peuvent pas se prévaloir d’une interdiction d’accueil du public, ne peuvent pas non plus déduire de leur CA déclaré en novembre 2020, le CA provenant d’activités de vente à distance.

Situation 3 : entreprises ayant subi une perte de CA inférieure à 50%

- Les entreprises S1 qui ont subi une perte de CA au mois de novembre de moins de 50% et qui n’ont pas de local ERP, ne sont PAS éligibles au fonds de solidarité.

Cette condition est en contradiction avec ce qui nous avait été indiqué. Nous avons alerté la CNAMS, l’U2P et le gouvernement à ce propos. Malheureusement, malgré nos demandes répétées, le gouvernement ne reviendra pas sur sa décision sur ce point.

QUESTIONS-RÉPONSES

- Quel est le CA qui doit être pris en compte dans les déclarations pour le fonds de solidarité ?

Le CA à déclarer s’entend hors taxe et le choix entre facturation et encaissement dépend des règles comptables que vous appliquez habituellement (en général CA facturé pour les entreprises en déclaration BIC, et encaissements pour les entreprises en déclaration BNC). Pour les micro-entrepreneurs, il s’agit toujours des encaissements.

• Peut-on alterner d’un mois sur l’autre le mode de calcul du montant de l’aide (comparaison de CA mois à mois ou comparaison au CA mensuel 2019 lissé sur l’année) ?

[ EDIT du 08/12/2020 ]

Après avoir posé la question à plusieurs reprises, nous venons de recevoir une confirmation écrite de la part du ministère, validant la possibilité de changer de mode de calcul selon le mois.

Voici leur réponse : “Chaque mois fonctionne de façon indépendante avec ses critères d’éligibilité et de calcul de l’aide propres au mois considéré. Il est possible de retenir chaque mois un type de CA de référence différent.”

Ainsi, vous pouvez comparer, par exemple, le CA d’octobre 2020 au CA mensuel moyen de 2019, et le CA de novembre 2020 au CA de novembre 2019.

Cependant, nous maintenons nos conseils de prudence, la FAQ du gouvernement mentionnant la nécessité de cohérence entre vos déclarations et la réalité de votre activité en temps normal (activité régulière ou pics saisonniers). Faites attention que vos choix de calcul ne créent pas une trop grande différence entre la somme des CA de référence déclarée sur l’année ou le montant total de l’aide perçue sur l’année, et le CA que vous avez réellement perçu en 2019. En cas de contrôle, l’ensemble de vos déclarations sera évalué et vos choix devront être justifiés.

- Je suis photographe/ vidéaste, mais mon entreprise est établie sous un code APE qui n’est pas dans la liste S1, comment faire ?

Il est important de distinguer 2 choses. Le code APE est un code statistique qui n’a qu’une valeur indicative et non légale. Si votre activité principale est décrite dans la liste S1, vous pouvez cocher la case correspondante, même si votre code APE ne correspond pas (contactez tout de même votre centre des impôts pour les prévenir. Vous pouvez compléter votre demande via votre messagerie sécurisée, en cliquant sur "J'ai une autre demande", expliquer votre situation et joindre des justificatifs qui démontrent que vous exercez bien dans le secteur concerné).

En revanche, dans le cas d’une entreprise exerçant plusieurs activités différentes, seule l’activité principale est considérée, c’est-à-dire celle générant le plus gros CA de l’entreprise.

- Je suis micro-entrepreneur photographe et artiste-auteur, comment remplir ma déclaration ?

Vous devez cocher la case (activité photographique ou artiste-auteur) correspondant à votre activité principale (= celle générant le plus gros CA). Puis, vous devez déclarer l’ensemble du CA cumulé de vos 2 activités.

- J’ai été en arrêt plusieurs mois en 2019 (congé maternité/ arrêt maladie/ accident de travail), comment calculer mon CA de référence si je ne peux pas prendre la comparaison mois par mois?

Si vous êtes en entreprise individuelle, lorsque vous êtes en arrêt, votre entreprise est également à l’arrêt. Cette période n’est pas considérée comme travaillée. Par conséquent, vous pouvez calculer votre CA mensuel moyen en tenant compte des mois travaillés uniquement.

Si vous êtes en société, rapprochez-vous de votre comptable pour savoir comment calculer votre CA de référence dans votre cas.

- Doit-on déclarer cette aide aux impôts, à la CAF ou à Pôle Emploi ?

Il s’agit d’une subvention défiscalisée qui n'entre pas en compte dans le calcul de vos cotisations fiscales et sociales, ni dans le calcul des aides d'État (ARE, CAF, etc.). Il ne faut donc PAS la compter dans vos déclarations de CA que ce soit aux Impôts, à Pôle Emploi, à l'URSSAF ou à la CAF.

- Malgré toutes ces infos, je suis perdu et j’ai peur de mal remplir ma déclaration, que faire?

Le gouvernement a mis en place une FAQ permettant de répondre à la plupart des questions et qui a valeur de preuve de votre bonne foi en cas de litige avec votre centre des impôts. https://info-entreprises-covid19.economie.gouv.fr/kb/fr/fonds-de-solidarite-9405

Pour une réclamation ou des questions précises sur votre dossier, vous devez joindre directement votre centre des impôts, qui gère les demandes du fonds de solidarité.

Vous pouvez joindre le 0810 467 687 du lundi au vendredi de 8h30 à 17h (service 0,06 euro par minute + prix d'un appel) afin de vous aider dans vos démarches, ou joindre directement votre centre des impôts, qui gère les demandes de fonds de solidarité.

Enfin, un numéro utile a été mis en place pour répondre à toutes vos questions sur les mesures d’urgence pour les entreprises et les associations en difficulté. Accessible au 0806 000 245 du lundi au vendredi de 9 à 12h puis de 13 à 16h (appel non surtaxé).

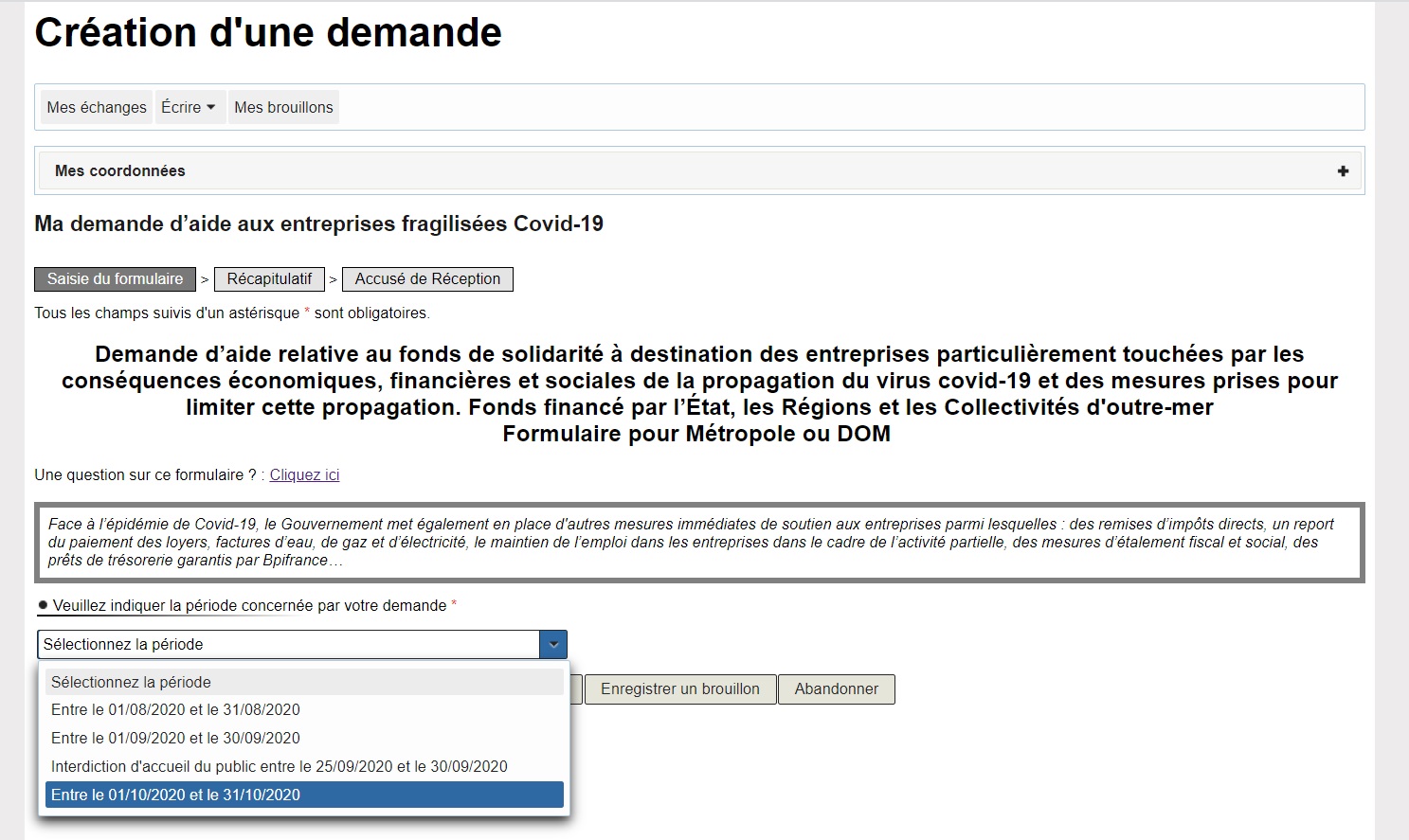

COMMENT REMPLIR LE FORMULAIRE D’OCTOBRE ?

- Se connecter sur le site www.impots.gouv.fr sur son espace particulier et se rendre dans la messagerie sécurisée, onglet > écrire > je demande l’aide aux entreprises fragilisées par la crise covid-19.

- Choisir la demande du mois d’octobre (les conditions décrites dans cet article ne sont valables que pour les déclarations d’octobre et novembre. Pour les conditions de septembre, se référer à notre précédent article).

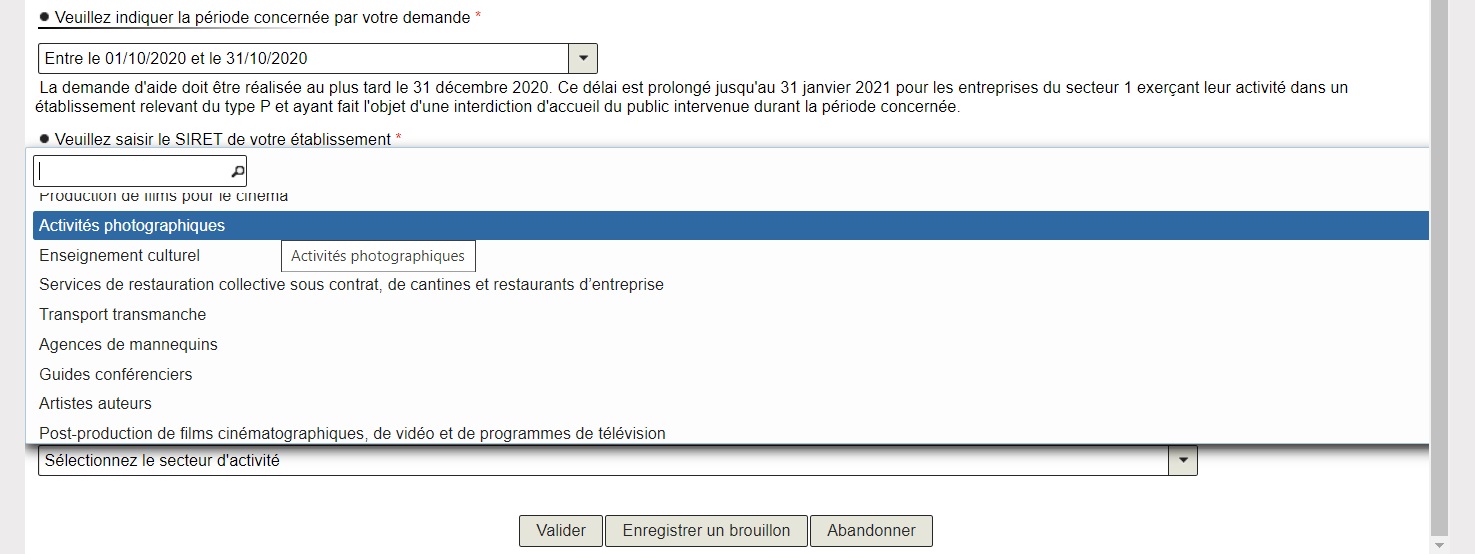

- Choisir son secteur d’activité principale ( = domaine d’activité dans lequel votre entreprise réalise le CA le plus important).

- Pour les photographes/ vidéastes artisans (code naf 7420Z), cocher “activités photographiques”.

- Pour les entreprises au régime artiste-auteur, cocher “artistes-auteurs”

- Pour les entreprises commerçantes en matériel photo, les graphistes, les entreprises spécialisées en retouche photo, etc. qui n’entreraient pas dans la case “activités photographiques”, déterminer l’intitulé le plus proche de la réalité de votre activité principale.

- Les entreprises qui ne se reconnaissent dans aucun des intitulés de la liste déroulante ne pourront pas bénéficier des conditions prévues pour les listes S1 et S1 BIS.

- Cocher la case certifiant que vous n’exercez pas en ERP de type P (voir explications en début d’article). Puis remplir les conditions générales de dépôt avec le nombre de salariés de votre entreprise.

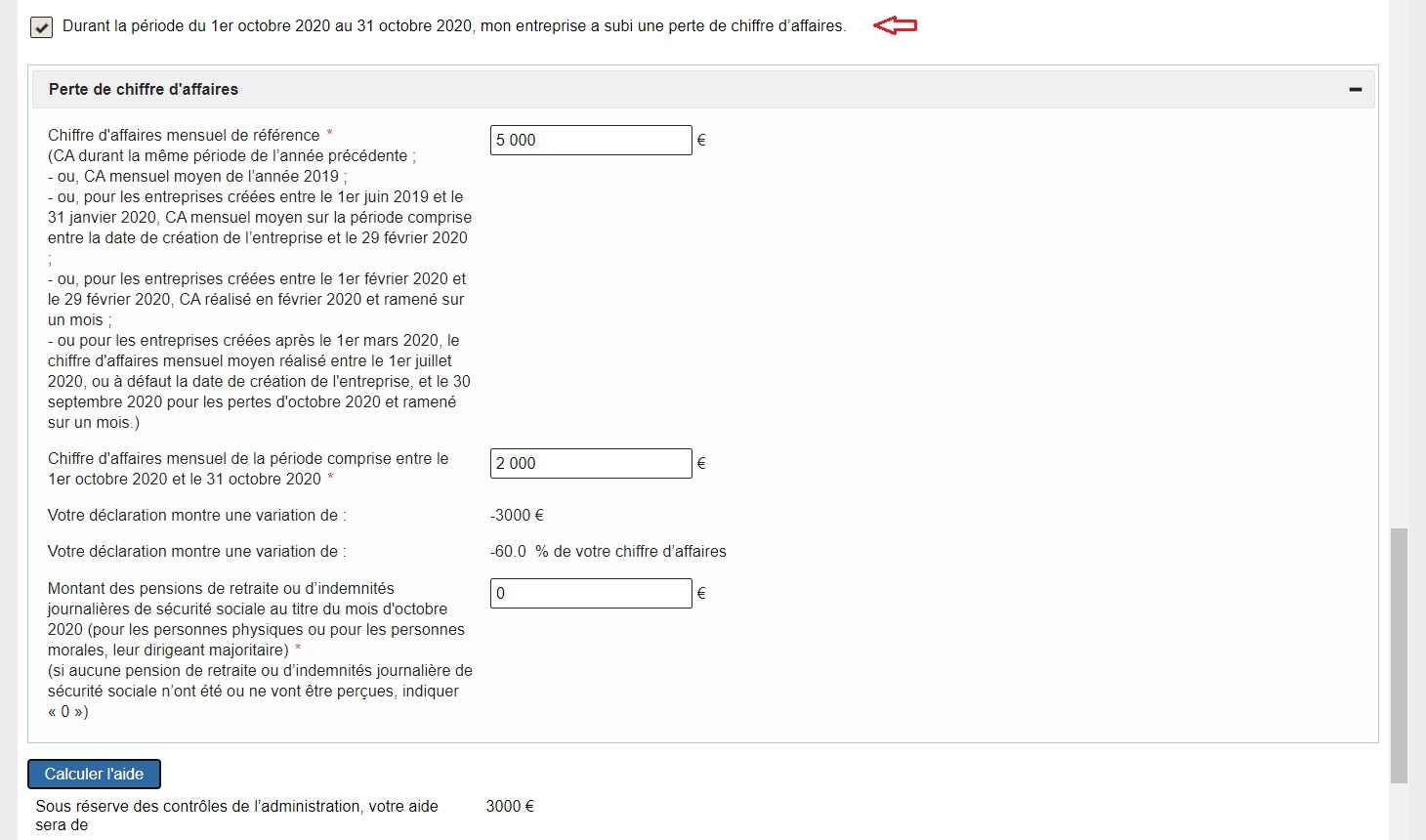

- Remplir les coordonnées du demandeur, puis dans la partie “calcul de votre aide”, cocher autant de cases qu’il y a de situations qui correspondent à votre entreprise:

- La case 1 doit être cochée par toutes les entreprises exerçant dans un établissement de type ERP (commerces et studios officiellement reconnus comme accueillant du public). Les home studio ne sont PAS concernés. Ces entreprises ont fait l’objet d’une interdiction d’accueil du public pendant 2 jours en octobre (indiquer 2 jours à la question correspondante).

- La case 2 doit être cochée par toutes les entreprises domiciliées dans une zone ayant fait l’objet d’un couvre-feu pendant au moins une journée en octobre (consulter les départements concernés sur le site du gouvernement).

- La case 3 doit être cochée et remplie par TOUTES les entreprises remplissant la demande d’aide.

Une fois les cases cochées, renseignez votre CA de référence, votre CA d’octobre 2020 et vos éventuelles indemnités/ pensions de retraite, autant de fois que nécessaire.

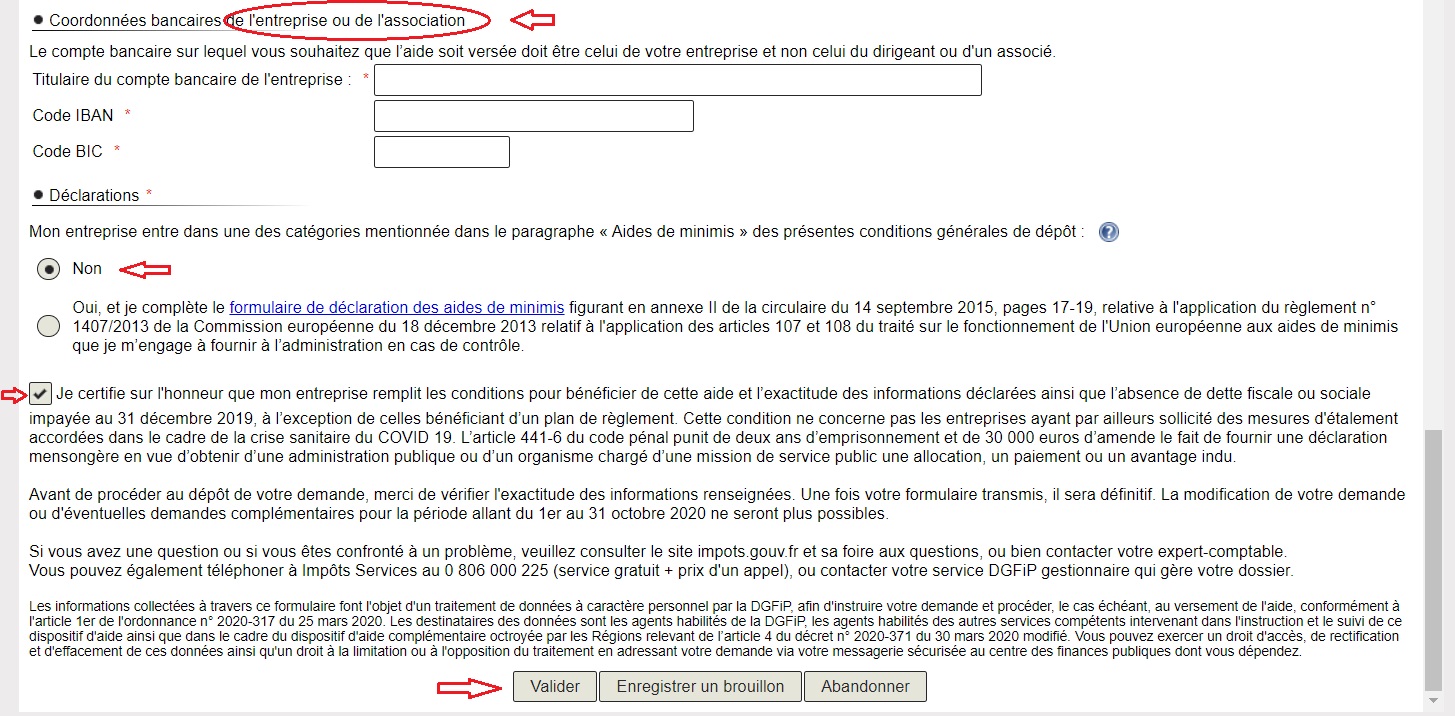

- Enfin, renseigner les coordonnées bancaires du compte dédié à l’ENTREPRISE, finir de remplir et valider votre demande.

COMMENT REMPLIR LE FORMULAIRE DE NOVEMBRE ?

1. 2. 3. 4. Identiques au formulaire d’octobre, en choisissant la période du 01/11 au 30/11/2020 à l’étape 2.

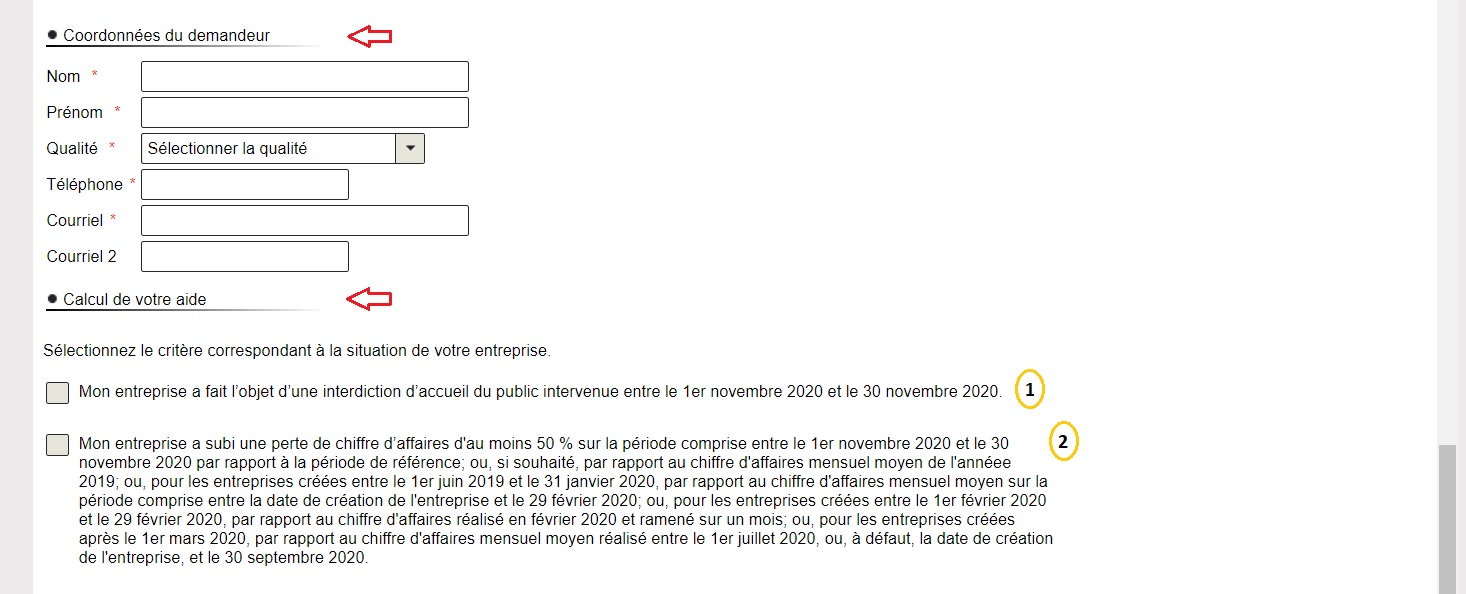

5. Remplir les coordonnées du demandeur, puis dans la partie “calcul de votre aide”, cocher LA case correspondant à la situation de votre entreprise:

- La case 1 doit être cochée par toutes les entreprises exerçant dans un établissement de type ERP (commerces et studios officiellement reconnus comme accueillant du public). Ces entreprises ont fait l’objet d’une interdiction d’accueil du public au mois de novembre. Les home studio ne sont PAS concernés.

- La case 2 doit être cochée par les entreprises ne pouvant pas cocher la case 1 (pas de local officiellement ERP).

Une fois les cases cochées, renseignez votre CA de référence, votre CA de novembre 2020 et vos éventuelles indemnités/ pensions de retraite.

ATTENTION : si vous avez coché la case 1, vous pouvez déduire du CA de novembre 2020 les ventes réalisées à distance. Par contre, si vous devez cocher la case 2, vous ne pouvez PAS déduire les ventes à distance.

6. Identique au formulaire d’octobre.