Décryptage des mesures spéciales Covid-19 prévues par la Loi de Financement de la Sécurité Sociale LFSS 2021. Article mis à jour le 17/06/2021

En 2020, les entrepreneurs les plus touchés par la crise COVID-19 (notamment entreprises exerçant dans un secteur sur liste S1 ou S1 bis) ont pu bénéficier d’une exonération et/ou d’une réduction sur les cotisations et contributions sociales dues sur la période du 1er confinement (d’après la 3ème Loi de finances rectificative de 2020 - dispositif LFR3 2020).

En 2021, ce dispositif est reconduit pour bénéficier d’une exonération et/ou d’une réduction sur les cotisations et contributions sociales dues sur la période du 2nd confinement (d’après la Loi de financement de la sécurité sociale 2021 - dispositif LFSS 2021).

Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021

En 2021, ce dispositif est reconduit pour bénéficier d’une exonération et/ou d’une réduction sur les cotisations et contributions sociales dues sur la période du 2nd confinement (d’après la Loi de financement de la sécurité sociale 2021 - dispositif LFSS 2021).

Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021

Décret d’application n° 2021-75 du 27 janvier 2021

Un 2nd décret vient prolonger la période d’application.

Décret n° 2021-430 du 12 avril 2021

Un 2nd décret vient prolonger la période d’application.

Décret n° 2021-430 du 12 avril 2021

Un 3ème décret vient ajouter 2 mois supplémentaires (mars et avril 2021) pour bénéficier de cette mesure.

Décret n° 2021-709 du 3 juin 2021

Décret n° 2021-709 du 3 juin 2021

Il s’agit de dispositifs complexes dont les modalités d’application varient selon la situation de l’entrepreneur, avec 2 niveaux d’aides :

- une exonération d’une partie des cotisations patronales (à l’exception de la retraite complémentaire obligatoire) assortie d’une aide au paiement des cotisations patronales et salariales restantes ;

- une réduction des cotisations et contributions sociales personnelles de l’entrepreneur, dues à l’URSSAF, pour les travailleurs indépendants et/ou les employeurs, variable selon leur statut et régime.

ATTENTION : Nous ne détaillerons dans cet article que le 2ème point, correspondant aux cotisations personnelles de l’entrepreneur. Toutes les entreprises satisfaisant les conditions d'éligibilité décrites ci-dessous, qui font partie des listes S1 ou S1 bis (dont activités photographiques et artistes-auteurs) et qui emploient de 1 à 250 salariés bénéficient EN PLUS des aides patronales citées en premier point ci-dessus. Pour plus de détails et pour en bénéficier, rapprochez-vous de votre expert-comptable.

Vous pouvez également consulter les liens suivants pour plus d’informations :

https://www.mesures-covid19.urssaf.fr/modalites-dapplication-de-lexoneration-et-de-laide-au-paiement/

https://les-aides.fr/aide/apFlCnhGxfTeBGZeTUzZ4_Vm5mc723jTJVrW/urssaf/exoneration-et-aide-au-paiement-pour-les-entreprises-de-moins-de-250-salaries-au-titre-des-periodes-d-emploi-entre-le-1er-fevrier-2020-et-le-31-mai-2020.html

https://les-aides.fr/aide/apFlCnhGxfTeBGZeTUzZ4_Vm5mc723jTJVrW/urssaf/exoneration-et-aide-au-paiement-pour-les-entreprises-de-moins-de-250-salaries-au-titre-des-periodes-d-emploi-entre-le-1er-fevrier-2020-et-le-31-mai-2020.html

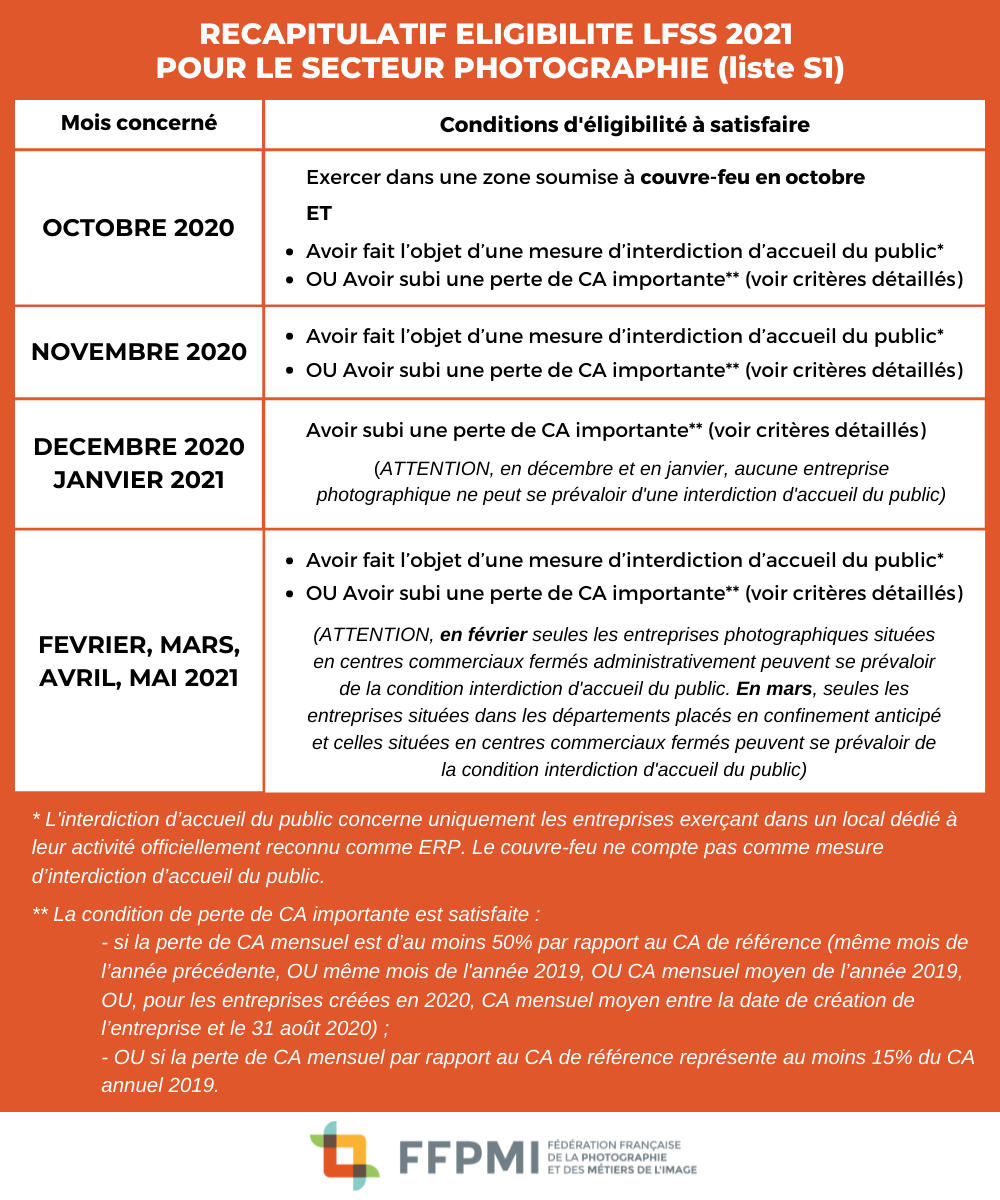

1. CONDITIONS D'ÉLIGIBILITÉ AU DISPOSITIF LFSS 2021

Les entrepreneurs dont l’entreprise cumule les 3 conditions suivantes sont éligibles au dispositif LFSS 2021 :

- l’entreprise emploie moins de 250 salariés ;

- l’activité principale de l’entreprise fait partie des listes S1 ou S1 bis (c’est le cas des activités photographiques) ;

- l’entreprise a subi une interdiction d’accueil du public OU une perte de CA importante sur la période concernée.

Pour rappel, l’activité principale est celle qui génère le CA le plus élevé.

*** ATTENTION ***

Ces conditions d’éligibilité ne s’appliquent pas aux artistes-auteurs qui bénéficient d’un dispositif spécifique (voir chapitre 5 dédié aux artistes-auteurs).

Ces conditions d’éligibilité ne s’appliquent pas aux artistes-auteurs qui bénéficient d’un dispositif spécifique (voir chapitre 5 dédié aux artistes-auteurs).

Appréciation de la condition de perte de CA

La condition de perte de CA peut s’apprécier de 2 façons :

- soit en comparant le CA du mois considéré au CA de référence : si la perte de CA est d’au moins 50% par rapport au CA de référence, l’entreprise est éligible. Le CA de référence peut être, au choix, le même mois de l’année précédente OU le même mois de l’année 2019 OU le CA mensuel moyen lissé sur l’année 2019 (selon comparaison la plus avantageuse) OU, pour les entreprises créées en 2020, le CA mensuel moyen calculé entre la date de début d’activité et le 31 août 2020.

- soit en comparant la perte de CA mesurée sur un mois (ex. CA novembre 2019 moins CA novembre 2020) au CA annuel de 2019 (pour les entreprises créées en 2019, le CA réalisé en 2019 est ramené sur 12 mois) : si la perte de CA mensuelle est supérieure ou égale à 15% du CA annuel 2019, l’entreprise est éligible.

Exemple : Une entreprise a fait 50 000€ de CA en 2019, dont 20 000€ sur le mois de novembre. En novembre 2020, elle a fait 12 000€ de CA. Quel que soit le mode de calcul du CA de référence, elle ne réalise pas la condition de 50% de perte de CA sur le mois de novembre. Mais l’entreprise est bien éligible car ses pertes sur novembre sont supérieures à 15% de son CA annuel de 2019 (20 000€ - 12 000€ = 8000€ > 0,15 x 50 000€ = 7500€).

ATTENTION : la possibilité de choisir le CA du mois 2019 comme CA de référence pour évaluer l’éligibilité vient d’être ajoutée dans le décret du 3 juin 2021. Auparavant, vous ne pouviez choisir que le CA du mois de l’année précédente ou le CA mensuel moyen de 2019 comme référence. Pensez donc à vérifier à nouveau votre éligibilité pour chaque mois depuis octobre 2020.

Cumul possible des dispositifs et conditions d’exclusion

Le dispositif de réduction des cotisations sociales mis en place pour compenser le 1er confinement (LFR3 2020) et celui mis en place pour compenser le 2nd confinement (LFSS 2021) sont cumulables.

En revanche, les entrepreneurs ayant débuté et/ou cessé leur activité en 2020 peuvent être exclus de ces dispositifs :

- Les entrepreneurs ayant cessé leur activité avant le 17 octobre 2020 ne peuvent pas bénéficier du dispositif mis en place lors du 2nd confinement (LFSS 2021). Ils ont pu bénéficier du 1er dispositif (LFR3 2020) si la cessation d’activité a eu lieu entre le 15 mars et le 17 octobre 2020.

- Les entrepreneurs ayant débuté leur activité après le 1er juillet 2020 n’ont pas pu bénéficier du dispositif lié au 1er confinement mais peuvent bénéficier de celui lié au 2nd confinement (LFSS 2021).

Période concernée par le dispositif

Le dispositif s’applique indépendamment chaque mois. Seuls les mois où les 3 conditions d’éligibilité sont satisfaites donnent droit à une réduction des cotisations sociales. Les conditions sont variables selon les mois (voir tableau récapitulatif).

La période d’éligibilité s’étend d’octobre ou novembre 2020 à mai 2021.

Une condition d’éligibilité supplémentaire est appliquée au mois d’octobre pour les entreprises du secteur S1 : pour ce secteur, seules les entreprises domiciliées dans une zone où a été instauré un couvre-feu en octobre (quelle que soit la date d’instauration du couvre-feu à condition que ce soit avant le 30 octobre) sont éligibles au dispositif.

En conséquence,

- Les entreprises domiciliées dans une zone soumise à couvre-feu en octobre sont concernées par le dispositif LFSS 2021 à partir du mois d’octobre 2020.

- Les entreprises non soumises aux couvre-feux d’octobre et les entreprises d’outre-mer ne sont concernées par ce dispositif qu’à partir du mois de novembre 2020.

Enfin, pour rappel entre les deux confinements (décembre à mi-mars), les activités photographiques n’étaient pas à l’arrêt. Par conséquent, pour les professionnels qui exercent en ERP, la condition d’interdiction d’accueil de public n’est possible que pour certains mois :

- les mois de novembre 2020, d’avril et de mai 2021

- le mois d’octobre 2020 pour les entreprises situées en zone de couvre-feu

- le mois de février 2021, uniquement pour les entreprises situées dans un centre commercial fermé administrativement.

- le mois de mars 2021 pour les entreprises situées dans un centre commercial fermé administrativement et/ou dans un des 19 départements placés en confinement dès le mois de mars.

2. ENTREPRENEURS AFFILIÉS AU RÉGIME SOCIAL DES INDÉPENDANTS (HORS MICROENTREPRENEURS)

Ce chapitre concerne les entrepreneurs non salariés, affiliés au régime social des indépendants, à l’exception des microentrepreneurs (voir chapitre dédié), c’est-à-dire :

- les entrepreneurs individuels n’ayant pas opté pour le régime dérogatoire de la microentreprise et n’étant pas affilié au régime des artistes-auteurs (EI, EIRL) ;

- les gérants associés uniques d’EURL ;

- les gérants majoritaires de SARL ;

- les associés de SNC ;

- les conjoints collaborateurs.

Les gérants minoritaires ou égalitaires et les mandataires sociaux assimilés salariés n’entrent pas dans cette catégorie, mais bénéficient d’un dispositif similaire (voir chapitre dédié).

Rappel du dispositif LFR3 2020

Suite au 1er confinement, en tant qu’entrepreneur non salarié exerçant votre activité dans un secteur particulièrement touché (liste S1 et S1 bis), vous bénéficiez d’une première réduction de 2 400 € sur vos cotisations et contributions sociales personnelles dues à l’URSSAF en 2020.

Cette réduction est plafonnée au montant de vos cotisations 2020 définitives (hors CFP). Si ce montant est inférieur à la réduction de 2400€, la différence ne peut pas être reportée sur 2021.

Cette réduction est plafonnée au montant de vos cotisations 2020 définitives (hors CFP). Si ce montant est inférieur à la réduction de 2400€, la différence ne peut pas être reportée sur 2021.

Si vous avez bénéficié de ce dispositif par anticipation en 2020, en appliquant un abattement sur votre revenu estimé déclaré en 2020, cela sera pris en compte lors du calcul de vos cotisations définitives.

Nouveau dispositif LFSS 2021

Suite au 2nd confinement, vous pouvez de nouveau bénéficier d’une réduction sur vos cotisations sociales personnelles, qui s’élève à 600€ par mois d’éligibilité, dans la limite de vos cotisations définitives 2020 et 2021 (hors CFP).

Elle s’appliquera en 2021 et sera déduite en priorité de vos cotisations définitives 2020, dans la limite des cotisations restant dues à l’Urssaf après prise en compte de la réduction offerte par le dispositif LFR3 2020.

L’éventuel reliquat sera déduit de vos cotisations 2021, dans la limite de vos cotisations sociales définitives 2021 (hors CFP) qui seront calculées en 2022 suite à la déclaration de vos revenus 2021.

Vous trouverez le détail de la mesure expliquée sur le site de la sécurité sociale des indépendants.

Vous trouverez le détail de la mesure expliquée sur le site de la sécurité sociale des indépendants.

Exemple

Une entreprise située en zone soumise au couvre-feu d’octobre a été interdite d’accueil du public lors des 2 confinements. Lors du 2nd confinement, elle a pu accueillir à nouveau du public à compter du 28 novembre (c’est le cas de toutes les entreprises photographiques). En décembre, ses pertes de CA étaient inférieures à 50%. En revanche, en janvier, ses pertes de CA étaient supérieures à 50%.

Grâce au 1er dispositif (LFR3 2020), l’entrepreneur bénéficie d’une réduction de 2400€ sur ses cotisations sociales 2020. Grâce au 2nd dispositif (LFSS 2021), il bénéficie d’une réduction de 3 fois 600€, soit 1800€, au titre des mois d’octobre (couvre-feu et interdiction d’accueil du public), novembre (interdiction d’accueil du public), et janvier (perte de CA de plus de 50%). Décembre n’ouvre droit à aucune réduction (pas d’interdiction d’accueil du public ni de perte de CA supérieure à 50%).

Les cotisations et contributions sociales définitives 2020 de l’entrepreneur (hors CFP) s’élèvent à 3800€. Par conséquent, l’entrepreneur ne paiera aucune cotisation pour l’année 2020 (réduction de 2400€ pour LFR3 et 1400€ pour LFSS). Le reliquat de 400€ au titre de LFSS (1800€ - 1400€) sera déduit de ses cotisations sociales définitives 2021 à valoir en 2022 (dans la limite du montant définitif de ses cotisations).

Conséquences sur vos droits sociaux

A la différence des microentrepreneurs, cette réduction ouvre des droits pour vos prestations sociales (retraite, maladie, etc.).

3. ENTREPRENEURS ASSIMILÉS SALARIÉS

Ce chapitre concerne les mandataires sociaux de société qui sont assimilés salariés sans être titulaires d’un contrat de travail (présidents de SAS ou SASU, gérants minoritaires ou égalitaires de SARL, etc.).

En tant que mandataire social non titulaire d'un contrat de travail, vous ne pouvez pas bénéficier des exonérations de cotisations patronales et salariales sur votre rémunération personnelle. Par conséquent, une aide spécifique a été établie, calée sur celle des entrepreneurs indépendants.

Pour pouvoir être éligible à cette aide, ces conditions doivent être respectées :

- l’entreprise dont vous êtes mandataire doit satisfaire l’ensemble des conditions d’éligibilité relatives au secteur d’activité, au nombre de salariés maximum, et à l’interdiction d’accueil du public ou à la baisse de CA (cf. 1er chapitre) ;

- vous devez avoir perçu une rémunération personnelle pour votre travail au titre du mois d’éligibilité au dispositif ;

- vous ne devez pas avoir fait l’objet de condamnation pour travail dissimulé au cours des 5 années précédentes.

Dans ce cas, vous pouvez bénéficier d’une aide d’un montant de :

- 2400€ pour le dispositif LFR3 2020 ;

- 600€ par mois d’éligibilité pour le dispositif LFSS 2021.

Pour plus de renseignements et pouvoir bénéficier de cette aide, consultez votre expert-comptable.

4. MICROENTREPRENEURS

Rappel du dispositif LFR3 2020

Suite au 1er confinement, en tant que microentrepreneur, vous avez pu bénéficier d’une réduction de vos cotisations sociales, en déduisant votre CA encaissé sur les mois de mars à juin 2020, de vos déclarations de CA encaissés sur les mois de septembre à décembre 2020.

Cette déduction était plafonnée au montant de CA déclaré chaque mois, et pouvait être reportée jusqu’à la déclaration au titre du mois de décembre 2020 (déclaration effectuée en janvier 2021).

Nouveau dispositif LFSS 2021

Suite au 2nd confinement, vous pouvez de nouveau bénéficier d’une réduction sur vos cotisations sociales, en déduisant de vos déclarations 2021, pour chaque mois d’éligibilité à partir d’octobre (en zone de couvre-feu) ou novembre (hors zone de couvre-feu), le montant du CA encaissé le mois précédent (ou, à défaut, le tiers du CA trimestriel si vous ne disposez pas du détail mensuel).

Vous pouvez effectuer cette déduction sur vos déclarations des mois de janvier à septembre 2021 (si vous déclarez mensuellement) ou des 3 premiers trimestres 2021 (si vous déclarez trimestriellement). Si le montant total à déduire est supérieur au montant du CA réalisé entre janvier et septembre 2021, le reliquat ne pourra pas être déduit sur les déclarations postérieures au mois d’octobre 2021.

*** ATTENTION, ERREURS À NE PAS COMMETTRE ***

*** ATTENTION, ERREURS À NE PAS COMMETTRE ***

- Pour chaque mois N d’éligibilité, c’est le CA encaissé au mois N-1 que vous pouvez déduire. Par exemple, vous pourrez déduire le CA réalisé au cours du mois de septembre 2020, si vous remplissez les conditions d’éligibilité pour le mois d’octobre 2020 (voir tableau chapitre 1) .

- Le CA que vous pouvez déduire au titre du dispositif LFSS 2021 est le CA réellement réalisé (= CA encaissé) pour le mois considéré, c’est-à-dire AVANT l’éventuelle déduction que vous auriez appliquée au titre du dispositif LFR3 2020.

Exemple

Vous êtes microentrepreneur en photographie, domicilié dans une zone soumise au couvre-feu d’octobre. Votre activité principale appartient au secteur S1 mais vous n’avez pas de local et vous n’étiez donc pas soumis aux interdictions d’accueil du public. Vous réalisez vos déclarations URSSAF mensuellement.

Sur la période de mars à juin 2020, vous avez perçu et déclaré en tout 1500€ de CA.

En septembre 2020, vous avez perçu 1000€ de CA et déclaré 0€ à l’URSSAF (1000€ de déduction du CA perçu de mars à juin 2020 selon le dispositif LFR3 2020).

En octobre 2020, vous avez perçu 1000€ de CA et déclaré 500€ à l’URSSAF (500€ de déduction du CA perçu de mars à juin 2020 selon le dispositif LFR3 2020). Et vous avez subi une perte de CA de plus de 50% par rapport à 2019 (en considérant le CA réel de 1000€), ce qui vous autorise à déduire le CA de septembre 2020 de vos déclarations 2021.

En novembre 2020, vous avez perçu et déclaré 500€ de CA (plus rien à déduire d’après le dispositif LFR3 2020). Et vous avez subi une perte de CA vous autorisant à déduire le CA d’octobre 2020 de vos déclarations 2021.

En décembre 2020, vous avez perçu et déclaré 2000€ de CA, et votre perte de CA était inférieure à 50% par rapport à 2019, ce qui ne vous donne pas le droit de déduire le CA de novembre 2020 de vos déclarations 2021.

En janvier 2021, vous avez perçu 500€ de CA. Et vous avez subi une perte de CA vous autorisant à déduire le CA de décembre 2020 de vos déclarations 2021.

D’après le dispositif LFSS 2021, vous avez le droit de déduire 4000€ de vos déclarations 2021 (1000€ pour le mois de septembre, 1000€ pour le mois d’octobre, pas de déduction pour le mois de novembre, 2000€ pour le mois de décembre). Pour janvier 2021, vous avez perçu 500€ mais vous pourrez déclarer 0€ à l’URSSAF (déclaration à faire en février 2021), et il vous restera alors 3500€ à déduire sur les mois suivants.

Conséquences sur vos droits sociaux

A la différence des travailleurs non salariés déclarant au régime réel, le fait de réduire vos cotisations personnelles diminue vos droits sociaux. En effet, la part de CA que vous déduisez de vos déclarations grâce aux dispositifs LFR3 2020 et LFSS 2021 n‘ouvre PAS de droit pour vos prestations sociales (retraite, maladie, etc.).

*** ATTENTION ***

*** ATTENTION ***

Il est donc important de réfléchir aux conséquences avant d’opter pour cette aide. Ce dispositif reste optionnel, même si vous faites partie des microentrepreneurs pouvant en bénéficier.

Conséquences sur vos impôts et vos droits CAF, ARE, etc.

Aux yeux des impôts et des institutions hors URSSAF, votre CA 2020 est le CA réellement encaissé SANS les déductions liées aux dispositifs LFR3 2020 et LFSS 2021.

Lors de vos déclarations CAF, pôle emploi, etc. vous devez indiquer votre CA 2020 réellement encaissé, sans tenir compte des déductions que vous avez appliquées. Ces déductions ne devraient pas avoir d’impact sur vos droits CAF, ARE, etc. Cependant, il se peut qu’il faille vous armer de patience face aux administrations qui pourraient ne pas comprendre que le CA que vous leur déclarez ne soit pas le même que celui déclaré à l’URSSAF.

Si vous avez opté pour le versement libératoire de l’impôt sur le revenu, vous devrez déclarer aux impôts le CA que vous avez déduit au titre de ces 2 dispositifs, dans le cadre de votre déclaration de revenus 2021. Des modalités particulières seront mises en œuvre à cet effet, pour pouvoir vous acquitter en 2021 de l’impôt sur le revenu sur la part de CA déduite.

Si vous avez opté pour le versement libératoire de l’impôt sur le revenu, vous devrez déclarer aux impôts le CA que vous avez déduit au titre de ces 2 dispositifs, dans le cadre de votre déclaration de revenus 2021. Des modalités particulières seront mises en œuvre à cet effet, pour pouvoir vous acquitter en 2021 de l’impôt sur le revenu sur la part de CA déduite.

Conservez-bien une trace de votre CA réel dans votre livre de recettes et faites un suivi précis et détaillé des déductions réalisées, pour vous y retrouver et pouvoir justifier vos droits auprès des administrations.

Rappels concernant le paiement de vos cotisations mensuelles

Durant la crise COVID-19, tant que les aides sont maintenues pour les secteurs S1 et S1 bis, vous avez la possibilité de reporter le paiement de vos échéances.

Vous avez 3 possibilités :

- payer la totalité de votre échéance mensuelle, votre paiement se fera alors dans les conditions habituelles ;

- effectuer un paiement partiel de vos cotisations : indiquez le montant que vous souhaitez régler et le paiement se fera ensuite dans les conditions habituelles ;

- reporter la totalité du paiement si vous n’avez pas la capacité de payer, en indiquant 0€ au moment du paiement.

Aucune majoration de retard ne sera appliquée. Les modalités de régularisation des paiements partiels ou absents seront précisées ultérieurement. Votre URSSAF vous contactera une fois la crise sanitaire passée.

5. ARTISTES-AUTEURS

Les entrepreneurs individuels affiliés au régime des artistes-auteurs bénéficient également d'une réduction de leurs cotisations sociales, sous réserve de satisfaire la condition de baisse de CA, appréciée au regard de la baisse de leur assiette sociale.

En effet, pour évaluer les réductions de cotisations auxquelles vous avez le droit, vous devez vous référer à votre assiette sociale (= recettes déclarées en BNC + 15% ou recettes brutes hors taxe si vous déclarez vos revenus en traitements et salaires) définitive pour 2019 et 2020.

Rappel du dispositif LFR3 2020

Dans la limite de vos cotisations sociales définitives dues pour 2020, la réduction maximale de cotisations qui sera appliquée est de :

- 500€ si votre assiette sociale définitive 2019 est comprise entre 3000€ et 8120€ ;

- 1000€ si votre assiette sociale définitive 2019 est comprise entre 8121€ et 20300€ ;

- 2000€ si votre assiette sociale définitive 2019 est strictement supérieure à 20300€.

*** ATTENTION ***

Pour les artistes-auteurs qui ont débuté leur activité en 2020, l’assiette sociale prise en compte pour déterminer le montant forfaitaire de la réduction sera l’assiette sociale de 2020, une fois le revenu artistique 2020 définitivement connu.

Nouveau dispositif LFSS 2021

Suite au 2nd dispositif, une réduction supplémentaire s’appliquera aux artistes-auteurs satisfaisant 2 conditions :

- être éligible au dispositif LFR3 2020 ;

- ET avoir débuté son activité en 2019 au plus tard, pour pouvoir justifier d’une assiette sociale en 2019 supérieure à celle de 2020.

Dans ce cas, la réduction liée au dispositif LFSS 2021 sera de :

- 25 % du montant de la réduction LFR3, si l'assiette sociale définitive 2020 est comprise entre 60 % et 75 % de celle de 2019 ;

- 50 % du montant de la réduction LFR3, si l'assiette sociale définitive 2020 représente entre 50 % et 60 % de celle de 2019 ;

- 75 % du montant de la réduction LFR3, si l'assiette sociale définitive 2020 représente entre 40 % et 50 % de celle de 2019 ;

- 100 % du montant de la réduction LFR3, si l'assiette sociale définitive 2020 représente moins de 40 % de celle de 2019.

*** ATTENTION ***

Les artistes-auteurs qui ont débuté leur activité en 2020 sont éligibles au dispositif LFR3 mais ne peuvent pas bénéficier du dispositif LFSS 2021.

Les artistes-auteurs qui ont débuté leur activité en 2020 sont éligibles au dispositif LFR3 mais ne peuvent pas bénéficier du dispositif LFSS 2021.

Exemple

Un artiste-auteur qui déclare ses revenus en BNC présente une assiette sociale définitive de 10000€ pour 2019, et de 3500€ pour 2020. L’assiette de 2019 est comprise entre 8121€ et 20300€ donnant droit à une réduction de 1000€ d’après le dispositif LFR3 2020. L’assiette 2020 représente moins de 40% de l’assiette 2019, donnant droit à une nouvelle réduction de 1000€ d’après le dispositif LFSS 2021.

Ainsi, il bénéficiera d’une réduction de 2000€ appliquée sur ses cotisations sociales définitives 2020 et/ou 2021 (dans la limite de celles-ci).

Application de la réduction

La réduction sera appliquée en priorité aux montants des cotisations dues au titre de l’année 2020. Si le montant de la réduction est supérieur aux montants des cotisations définitives 2020 (hors CFP), le reliquat s'imputera sur les montants des cotisations 2021 (dans la limite de celles-ci).

Elle sera automatiquement déduite par l’Urssaf Limousin du montant normal de vos cotisations. La régularisation définitive pourra donner lieu à un remboursement si vous avez trop versé d’acomptes provisionnels en 2020. De la même manière, si vos cotisations 2020 sont entièrement précomptées en traitements et salaires, vous serez remboursé du montant de la réduction correspondant à votre cas, dans la limite des cotisations sociales définitives dues au titre de 2021.

Conséquences sur vos droits sociaux

La réduction appliquée à vos cotisations sociales n'entraîne aucune conséquence. Vos droits sociaux (retraite, maladie, etc.) seront maintenus à proportion de votre assiette sociale définitive 2020 réelle (hors réduction).