Depuis le 20 avril, il est possible de déposer sa demande pour le FdS au titre des pertes du mois de mars 2021. Vous pouvez effectuer cette demande jusqu’au 31 mai.

Ce décret, en plus de prolonger le Fonds de Solidarité pour le mois de mars, instaure 3 changements principaux :

- Suppression de la possibilité de choisir le CA de référence le plus avantageux : le CA de référence choisi pour la demande au titre du mois de mars 2021 doit être impérativement celui choisi lors de la demande faite au titre du mois de février 2021. Pour les entreprises n’ayant pas déposé de demande pour février, il est toujours possible de choisir entre les 2 modes de calcul du CA de référence, et ce choix sera définitif pour les prochains mois (voir ci-après).

- Ouverture du Fonds de Solidarité aux entreprises créées entre le 1er novembre et le 31 décembre 2020.

- Adaptation des conditions d’éligibilité et d’attribution de l’aide pour certaines entreprises interdites d’accueil du public (voir ci-après). La façon de prendre en compte le CA provenant des ventes à distance de type “click and collect” a également évolué.

Le décret et le formulaire se complexifiant, nous faisons, dans cet article, des rappels précis de tous les points importants concernant le secteur S1 (activités photographiques et artistes-auteurs), avec les erreurs à ne pas commettre pour remplir votre demande de mars.

Si vous avez besoin d’un complément d’information et/ou si vous souhaitez connaître les conditions d’éligibilité supplémentaires concernant le secteur S1 bis, nous vous recommandons de relire notre article de janvier.

Si vous ne trouvez pas la réponse à votre question dans cet article, pensez à consulter la FAQ du gouvernement ou à appeler le numéro d’aide national 0806 000 245.

CALCUL DU CA DE RÉFÉRENCE

Votre cas dépend de votre date de début d’activité. Si vous avez commencé votre activité:

- Avant le 1er juin 2019 :

- Si vous avez effectué une demande pour le Fonds de Solidarité de février, vous devez conserver le CA de référence que vous avez choisi en février.

- Si vous n’avez pas effectué de demande en février, vous pouvez choisir le mode de calcul le plus favorable, entre les deux choix habituels : SOIT le CA réalisé durant le mois de mars 2019, SOIT le CA mensuel moyen lissé sur l’année 2019 (= CA total de l’année 2019 divisé par 12 ou CA réalisé entre la date de début d’activité et le 31 décembre 2019 divisé par le nombre de mois d’activité).

- Si vous avez effectué une demande pour le Fonds de Solidarité de février, vous devez conserver le CA de référence que vous avez choisi en février.

*** ATTENTION LE CHOIX DU CA DE RÉFÉRENCE NE SERA PLUS POSSIBLE ***

A partir de maintenant, le choix du CA de référence que vous faites (en février ou en mars selon le cas) est définitivement fixé pour les mois à venir.

A partir de maintenant, le choix du CA de référence que vous faites (en février ou en mars selon le cas) est définitivement fixé pour les mois à venir.

- Entre le 1er juin 2019 et le 31 janvier 2020 : le CA de référence est le CA mensuel moyen réalisé entre la date de début d’activité et le 29 février 2020.

- Entre le 1er et le 29 février 2020 : le CA de référence est le CA réalisé entre la date de début d’activité et le 29 février 2020, ramené sur un mois.

- Entre le 1er mars 2020 et le 1er juillet 2020 : le CA de référence est le CA mensuel moyen réalisé entre le 1er juillet et le 31 octobre 2020.

- Entre le 2 juillet et le 30 septembre 2020 : le CA de référence est le CA mensuel moyen réalisé entre la date de début d’activité et le 31 octobre 2020.

- Entre le 1er et le 31 octobre 2020: le CA de référence est le CA réalisé durant le mois de décembre 2020.

- Entre le 1er novembre et le 31 décembre 2020 : le CA de référence est le CA réalisé durant le mois de janvier 2021.

*** ATTENTION RAPPEL CONCERNANT LA DATE DE DÉBUT D'ACTIVITÉ ***

La FAQ du gouvernement précise qu’il est possible de ne considérer que le début réel d’activité. Pour une entreprise sans salarié et sans local, ce début d’activité correspond à la date de la première facture éditée (ou premier encaissement pour les microentrepreneurs et les artistes-auteurs).

La FAQ du gouvernement précise qu’il est possible de ne considérer que le début réel d’activité. Pour une entreprise sans salarié et sans local, ce début d’activité correspond à la date de la première facture éditée (ou premier encaissement pour les microentrepreneurs et les artistes-auteurs).

Pour une entreprise avec salarié et/ou local, la date retenue est celle qui remplit pour la première fois la double condition d’avoir disposé d'immobilisations et d'avoir versé des salaires ou réalisé des recettes.

CONDITIONS D’ÉLIGIBILITÉ EN MARS POUR LE SECTEUR S1

1. CONDITIONS GÉNÉRALES

- Avoir débuté son activité avant le 31 décembre 2020 ;

- Ne pas être titulaire d’un contrat de travail à temps plein au 1er mars 2021 (1er jour du mois concerné). En revanche, avoir un contrat de travail à temps plein pour les entreprises employant au moins 1 salarié, ou avoir un contrat de travail à temps partiel pour les entreprises avec ou sans salarié, rend éligible au FdS ;

- Ne pas avoir de dettes fiscales et sociales supérieures à 1500€ impayées au 31 décembre 2019 (hors reports de paiement autorisés). Si les dettes sont inférieures à 1500€ et/ou si elles font l’objet d’un plan d’apurement et/ou si un recours ou une procédure de contentieux était encore en cours au 1er octobre 2020, vous êtes éligible au FdS ;

- Votre entreprise est éligible quel que soit le montant de votre CA / bénéfice annuel, et que vous ayez ou non des salariés.

2. CONDITIONS D’ÉLIGIBILITÉ POUR LES ENTREPRISES INTERDITES D’ACCUEIL DU PUBLIC

*** ATTENTION RAPPEL CONCERNANT L’INTERDICTION D’ACCUEIL DU PUBLIC ***

Seules les entreprises exerçant dans un local (commerce, studio) dédié à leur activité et officiellement reconnu comme ERP (= établissement recevant du public), peuvent se prévaloir d’une interdiction d’accueil du public pendant les périodes de confinement.

La plupart des “home studios” ne sont pas concernés, car bénéficiant d’une dérogation leur permettant de ne pas se soumettre aux obligations ERP.

La plupart des “home studios” ne sont pas concernés, car bénéficiant d’une dérogation leur permettant de ne pas se soumettre aux obligations ERP.

Depuis février, une condition d’éligibilité s’est ajoutée pour les entreprises interdites d’accueil du public. Le FdS n’est plus accordé dès le premier euro perdu. Il faut avoir subi une perte de CA d’au moins 20% par rapport au CA de référence.

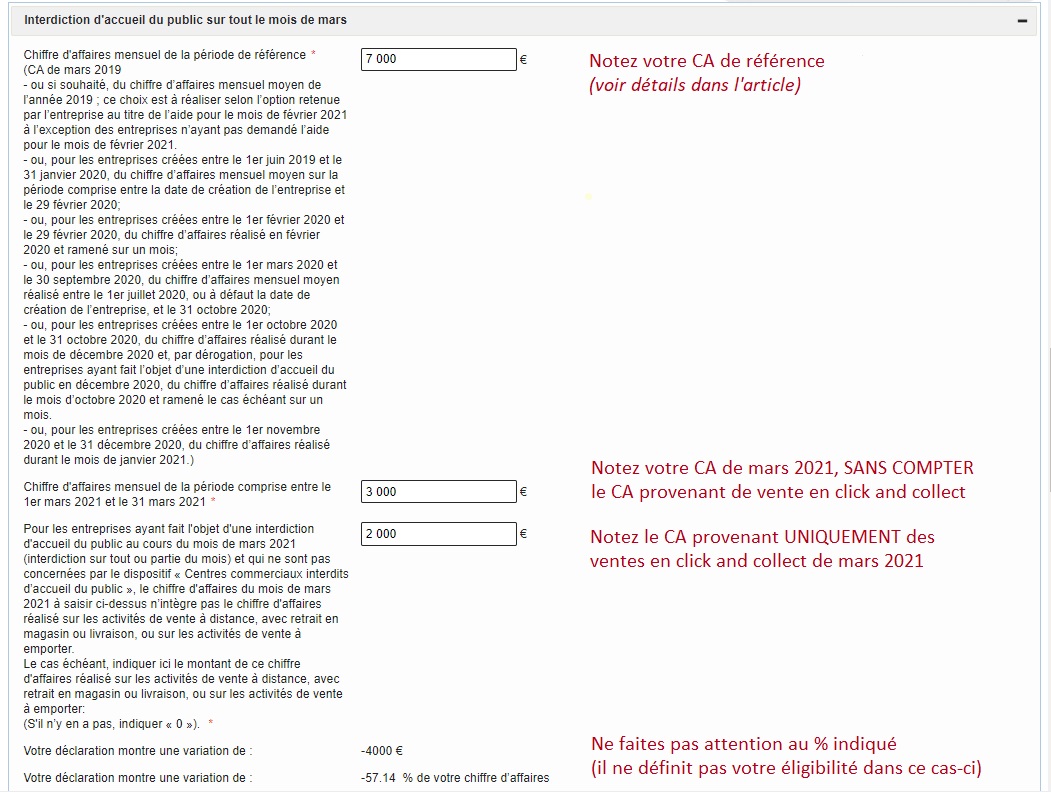

Le CA provenant des ventes de type click and collect (vente de produits à distance que ce soit en livraison ou en retrait de commande) doit maintenant être déclaré à part sur le formulaire car il compte différemment pour l’éligibilité et pour le calcul de l’aide accordée :

- il est pris en compte pour évaluer les 20% de perte de CA conditionnant l’éligibilité ;

- il n’est PAS pris en compte pour calculer le montant de l’aide allouée. Autrement dit, la perte de CA déterminant le montant de l’aide est calculée sans tenir compte du CA de mars 2021 provenant du click and collect.

Exemple : une entreprise réalise un CA en mars 2021 de 5000€ dont 2000€ en click and collect. Son CA de référence est de 7000€. Sa perte de CA, click and collect inclus, est de 29%, l’entreprise est donc éligible au FDS. Si l’entreprise a été interdite d’accueil du public pendant tout le mois de mars :

Aide allouée = CA de référence - (CA de mars 2021 - CA en click and collect) = 4000€

3. CONDITIONS D’ÉLIGIBILITÉ POUR LES ENTREPRISES NON-ERP

Pour toutes les entreprises qui sont sur liste S1 et qui ne peuvent pas se prévaloir d’une interdiction d’accueil du public, les conditions n’ont pas changé : vous devez avoir subi une perte de CA d’au moins 50% pour bénéficier du FdS pour le mois de mars.

CALCUL DU MONTANT DE L’AIDE ACCORDÉE

1. PLAFONDS VARIABLES SELON LES CAS

En mars 2021, si votre activité principale (= générant le CA le plus élevé) est inscrite sur la liste S1 (activités photographiques et artistes-auteurs), vous dépendez d’un de ces 3 cas.

Cas n°1 : vous avez subi une interdiction d’accueil du public pendant TOUT le mois de mars sans interruption (cas des entreprises situées au sein de centres commerciaux soumis à fermeture suite aux restrictions imposées par le décret n°2021-99 du 30 janvier 2021 ) :

- Vous bénéficiez du FdS si vous avez subi au moins 20% de perte de CA (click and collect inclus), et le montant de l’aide sera égal au montant des pertes (click and collect exclu) dans la limite de 10 000€, OU à 20% de votre CA de référence.

Cas n°2 : vous avez subi une interdiction d’accueil du public qu’à partir de la mi-mars (ce cas concerne les 19 départements confinés les premiers) :

- Si vous avez subi une perte de CA comprise entre 20 et 50% (click and collect inclus), le montant de l’aide sera égal au montant des pertes (click and collect exclu) dans la limite de 1500€.

- Si vous avez subi une perte de CA d’au moins 50% (click and collect inclus), le montant de l’aide sera égal au montant des pertes (click and collect exclu) dans la limite de 10 000€, OU à 20% de votre CA de référence.

Cas n°3 : vous ne pouvez pas vous prévaloir d’une interdiction d’accueil du public (entreprises non-ERP) et vous avez subi une perte de CA d’au moins 50% :

- Si vous avez subi une perte de CA comprise entre 50 et 70%, le montant de l’aide sera égal au montant des pertes dans la limite de 10 000€, OU à 15% de votre CA de référence.

- Si vous avez subi une perte de CA d’au moins 70%, le montant de l’aide sera égal au montant des pertes dans la limite de 10 000€, OU à 20% de votre CA de référence.

*** ATTENTION RAPPEL ***

La notion de click and collect ne s’applique qu’aux entreprises ERP. Aucune déduction de CA n’est possible dans le cas des entreprises non-ERP.

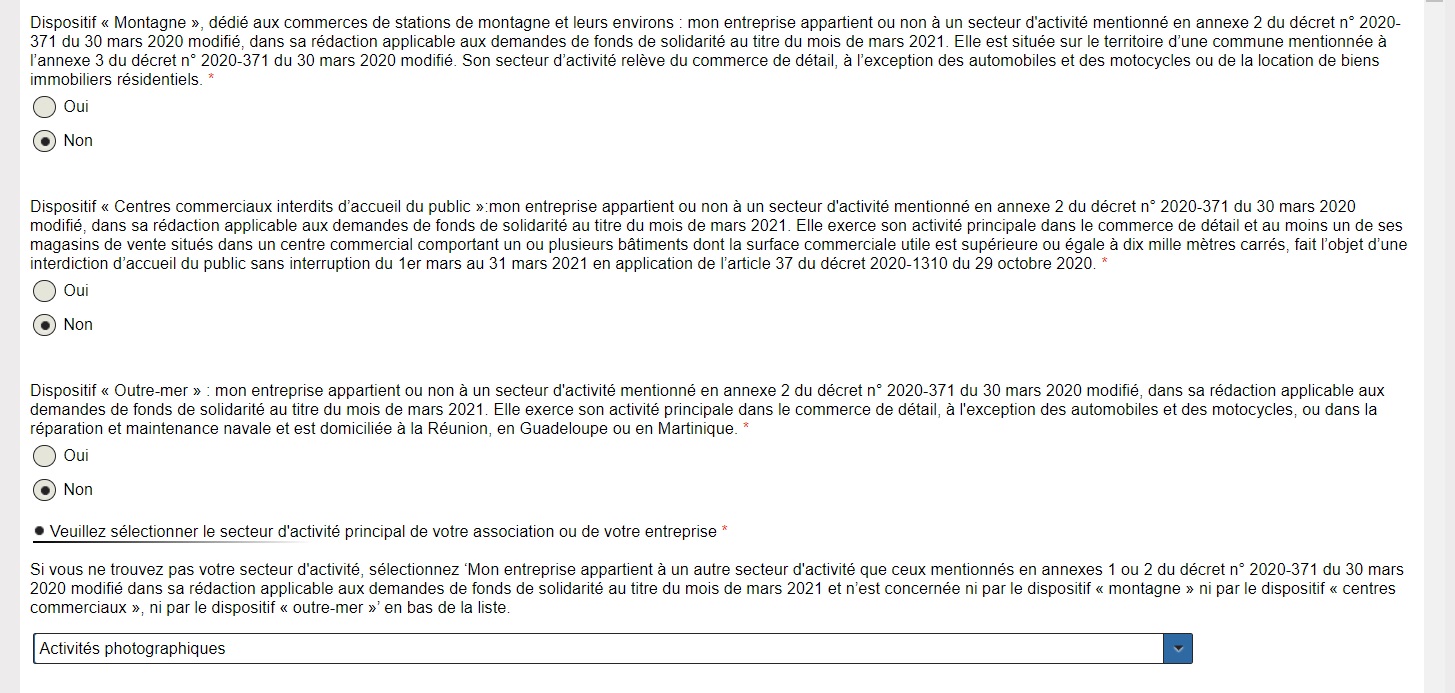

Autre cas : vous ne pouvez pas vous prévaloir d’une interdiction d’accueil du public ET votre activité est inscrite sur la liste S1 bis et/ou vous exercez une activité de commerce de détails dans un secteur particulier (à la montagne, dans un centre commercial et/ou dans un département ou territoire d’outre-mer) :

- Vous bénéficiez du FdS si vous avez subi une perte de CA d’au moins 50%, sous réserve de satisfaire les conditions d’éligibilité spécifiques à la liste S1 bis et aux commerces de détails non S1. Les conditions d’éligibilité et de calcul de l’aide sont strictement identiques à celles du mois de janvier, que vous pouvez consulter sur notre article précédent.

*** ATTENTION NE PAS COCHER OUI SI VOUS APPARTENEZ A LA LISTE S1 ***

Seules les entreprises non inscrites sur la liste S1 et ayant comme activité principale le commerce de détails peuvent répondre oui aux 3 questions ci-dessous. Ces trois questions concernent le “autre cas” détaillé ci-dessus et ne permettent pas aux entreprises dont l’activité est inscrite sur la liste S1 de bénéficier des conditions du Fonds de Solidarité qui leur sont réservées. Si vous êtes en S1 et que votre demande est rejetée, vérifiez que vous n’avez pas coché oui à ces questions.

2. DÉDUCTION DES IJ DE SÉCURITÉ SOCIALE ET DES PENSIONS DE RETRAITE

Le Fonds de Solidarité est cumulable avec les indemnités journalières de sécurité sociale et/ou les pensions de retraite. Le montant total des indemnités perçues ou à percevoir en mars 2021 est déduit du montant de l’aide allouée.

AUTRES POINTS IMPORTANTS À PRENDRE EN COMPTE

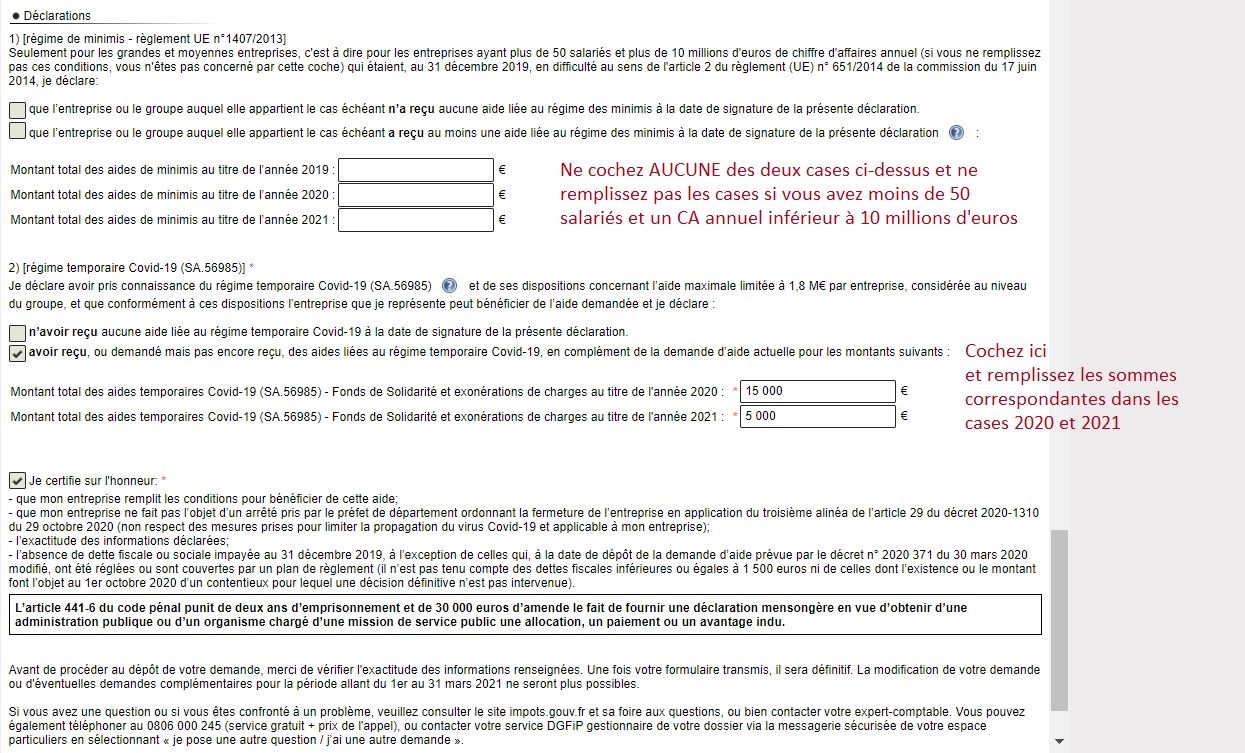

- NOUVELLE CASE À REMPLIR “AIDE TEMPORAIRE COVID-19”

L’aide temporaire Covid-19 SA.56895 est le terme qui définit les aides financières qui s’inscrivent pour tout ou partie dans le cadre d’un financement européen.

L’Europe demande à ce qu’un plafond de 1,8 millions d’euros ne soit pas dépassé par les entreprises bénéficiant de ces aides. Pour vérifier cette limite, TOUTES les entreprises doivent indiquer le montant total perçu ou à percevoir pour 2 types d’aides :

L’Europe demande à ce qu’un plafond de 1,8 millions d’euros ne soit pas dépassé par les entreprises bénéficiant de ces aides. Pour vérifier cette limite, TOUTES les entreprises doivent indiquer le montant total perçu ou à percevoir pour 2 types d’aides :

- la somme des aides du Fonds de Solidarité (volet 1 et volet 2 régional) ;

- la somme des réductions et exonérations de cotisations sociales ;

En pratique, si vous avez perçu au moins une aide depuis mars 2020, cochez “avoir reçu” et indiquez les montants correspondants à l’année 2020 et à l’année 2021, perçus ou à percevoir.

ATTENTION, l’aide compte pour le mois concerné. Par exemple, le Fonds de Solidarité demandé au titre des pertes de CA du mois de décembre 2020 compte pour l’année 2020 même si l’aide a été déclarée et perçue en janvier 2021.

a. Pour le Fonds de Solidarité, il vous suffit d’additionner tous les montants reçus, en n’oubliant pas le volet 2 (aide régionale), ainsi que l’aide au paiement des coûts fixes si vous en avez bénéficié (ne concerne pas la majorité des photographes et vidéastes indépendants).

b. Pour les réductions et exonérations de cotisations sociales, relisez avec attention notre article dédié et faites attention aux points suivants. Ce ne sont pas les abattements qu’il faut indiquer (déduction de CA), mais bien le montant des cotisations économisées et/ou remboursées.

- Cas des microentrepreneurs : pour calculer le montant des cotisations économisées, reprenez l’ensemble des CA que vous avez déduits (d’après LFR3 2020 et LFSS 2021), et appliquez-y le taux de cotisations qui dépend de votre secteur d’activité (prestations de service 22% et/ou vente de marchandise 12,8% et/ou libéral 22%).

Exemple : Vous êtes microentrepreneur en prestations de service. En septembre 2020, vous avez déduit 3000€ correspondant aux CA de mars à juin 2020. En janvier 2021, vous avez déduit 2000€ au titre des mois de novembre et décembre 2020. En mars 2021, vous avez déduit 4000€ au titre des mois de janvier et février 2021. Vous devez indiquer (2000€ + 3000€) x 0,22 = 1100€ de cotisations économisées en 2020, et 4000€ x 0,22 = 880€ de cotisations économisées en 2021.

- Cas des travailleurs non salariés (= indépendants non microentrepreneurs) et des mandataires sociaux : vous bénéficiez d’une réduction de cotisations forfaitaire, correspondant à 600€ par mois d’éligibilité. Soit 2400€ pour la période de mars à juin 2020, et 600€ x le nombre de mois éligibles à partir d’octobre 2020. ATTENTION, l’URSSAF ayant repoussé les échéances de paiement des cotisations 2020, il se peut que vous n’ayez pas encore bénéficié de cette réduction. Vous pouvez tout de même indiquer dès à présent le montant des réductions qui s’imputera ultérieurement sur vos cotisations 2020 et 2021. Faites appel à votre comptable pour plus de précision.

- Cas des employeurs : les employeurs doivent également compter les cotisations salariales et patronales qui ont été exonérées au titre des 2 confinements. Demandez à votre comptable de vous indiquer les sommes correspondantes.

- Cas des artistes-auteurs : la réduction de cotisations dont vous bénéficiez est à la fois forfaitaire et fonction de votre assiette sociale. Consultez notre article dédié pour en connaître les montants en fonction de votre situation.

*** ATTENTION ***

Si vous avez déjà envoyé votre demande pour le Fonds de Solidarité de mars sans avoir rempli cette nouvelle case, pas de panique. Le site du gouvernement indique qu’il ne faut surtout PAS refaire de demande ni faire de correctif (risque de ralentissement de votre dossier). Il sera toujours temps d’indiquer ces montants lors de votre demande pour le mois d’avril.

Si vous n’êtes pas sûr des montants à indiquer ou si vous faites une erreur, ne vous inquiétez pas. A moins de s’approcher du plafond d’1,8 millions d’euros imposé par l’Europe, les montants que vous indiquez n’auront AUCUNE influence sur votre éligibilité au Fonds de Solidarité ni sur le calcul de l’aide accordée.

2. PROCÉDURE SPÉCIFIQUE POUR LES ARTISTES-AUTEURS

Nous vous rappelons que la procédure de demande du Fonds de Solidarité pour les artistes-auteurs dépend de votre statut et du mode de déclaration de vos recettes. La procédure est différente pour les artistes-auteurs déclarant leurs recettes en BNC (établissements avec numéro de SIRET) et ceux déclarant en traitements et salaires (artistes-auteurs sans numéro de SIRET) :

- Si vous déclarez en BNC : vous devez utiliser la procédure classique, en vous rendant sur votre espace particulier du site impots.gouv.fr.

- Si vous déclarez en traitements et salaires : vous devez vous rendre sur un site dédié

3. PROCÉDURE EN CAS DE REJET DE VOTRE DOSSIER

En premier lieu, nous vous rappelons qu’il ne faut jamais vous précipiter sur le formulaire de demande dès sa mise en ligne. Tous les mois sont remontés des bugs informatiques et des rejets automatiques de dossier liés à des dysfonctionnements corrigés dans les heures qui suivent la mise en ligne. Il est prudent de laisser passer 48 à 72h après la mise en ligne d’un nouveau formulaire (surtout si le formulaire est mis en ligne un vendredi).

Ensuite, si votre dossier semble bloqué sans être instruit ou s’il est rejeté, vérifiez les points suivants :

- Avez-vous coché la bonne période de déclaration et choisi le bon secteur d’activité dans la liste déroulante ?

- Vous êtes-vous assuré de ne pas être concerné par l’exclusion liée à l’existence d’une dette sociale ou fiscale ?

- Vous êtes-vous assuré de ne pas être concerné par l’exclusion liée à l’existence d’un contrat de travail à temps plein ?

- Vous êtes-vous assuré de ne pas avoir coché les cases dédiées aux commerces de détails alors que vous êtes en liste S1 et/ou les cases de minimis alors que vous n’êtes pas concerné ?

- Êtes-vous à jour de vos déclarations (TVA, 2042-C PRO, impôts sur les sociétés, impôts sur le revenu, déclarations URSSAF, etc.) ?

- Votre banque est-elle acceptée par le système du Fonds de Solidarité (certaines néo-banques ne sont plus compatibles avec l’octroi du Fonds de Solidarité) ?

- Votre CA de référence est-il le même que celui que vous avez utilisé pour votre demande du mois de février ?

- Votre CA de référence est-il cohérent avec le CA de l’année 2019 connu des impôts ? Si ce n’est pas le cas, il vous faudra apporter la preuve de vos calculs.

- Avez-vous récemment changé de mode de calcul pour votre CA de référence ? Dans ce cas, il faudra apporter la preuve de vos calculs et vérifier que vous n’avez pas bénéficié d’un phénomène de surcompensation dans le calcul des aides perçues au cours de l’année 2020, liée à l’alternance du mode de calcul du CA de référence (voir article sur le Fonds de Solidarité du mois de janvier).

Après vérification de ces éléments, contactez votre centre d’impôts qui est le seul habilité à vous répondre spécifiquement par rapport à votre dossier.

Si votre dossier n’est toujours pas traité après un temps plus long que d’habitude, vous pouvez directement envoyer toutes les pièces justifiant votre situation professionnelle et vos calculs via la messagerie sécurisée de votre espace particulier (en ouvrant un nouveau message, onglet “je pose une autre question”).

Si votre dossier n’est toujours pas traité après un temps plus long que d’habitude, vous pouvez directement envoyer toutes les pièces justifiant votre situation professionnelle et vos calculs via la messagerie sécurisée de votre espace particulier (en ouvrant un nouveau message, onglet “je pose une autre question”).

Si votre dossier leur semble conforme, ils pourront le transférer au service adéquat pour qu’il soit débloqué. Ils vous indiqueront, le cas échéant, s’il y a besoin de déposer une nouvelle demande et à partir de quand.

Si votre dossier est rejeté et si votre centre vous confirme que, d’après eux, le refus est justifié et définitif, alors que votre dossier vous semble compatible avec les critères d’éligibilité, déposez une contestation via la messagerie sécurisée de votre espace particulier (en ouvrant un nouveau message, onglet “je pose une autre question”).

Précisez qu’il s’agit d’une contestation, que vous êtes photographe professionnel et que votre secteur (activités photographiques ou artistes-auteurs) fait bien partie de la liste S1 des secteurs les plus touchés d’après le décret n° 2020-371. Joignez les documents concernant votre statut/régime pour justifier votre secteur d’activité (avis de situation SIRENE ou carte d’artisan ou attestation d’affiliation au régime artiste-auteur, etc.), et expliquez les CA que vous avez indiqués en joignant vos calculs et les pièces justificatives adéquates (déclarations URSSAF, impôts sur les revenus 2019, livre de recettes pour les microentrepreneurs, extrait de bilan comptable, etc.).

Si votre dossier est rejeté et si votre centre vous confirme que, d’après eux, le refus est justifié et définitif, alors que votre dossier vous semble compatible avec les critères d’éligibilité, déposez une contestation via la messagerie sécurisée de votre espace particulier (en ouvrant un nouveau message, onglet “je pose une autre question”).

Précisez qu’il s’agit d’une contestation, que vous êtes photographe professionnel et que votre secteur (activités photographiques ou artistes-auteurs) fait bien partie de la liste S1 des secteurs les plus touchés d’après le décret n° 2020-371. Joignez les documents concernant votre statut/régime pour justifier votre secteur d’activité (avis de situation SIRENE ou carte d’artisan ou attestation d’affiliation au régime artiste-auteur, etc.), et expliquez les CA que vous avez indiqués en joignant vos calculs et les pièces justificatives adéquates (déclarations URSSAF, impôts sur les revenus 2019, livre de recettes pour les microentrepreneurs, extrait de bilan comptable, etc.).

4. FAQ ET RAPPELS DIVERS

- Quel est le CA à prendre en compte dans les déclarations pour le Fonds de Solidarité ?

Le CA à déclarer s’entend hors taxe et le choix entre facturation et encaissement dépend des règles comptables que vous appliquez habituellement (en général CA facturé pour les entreprises en déclaration BIC, et encaissements pour les entreprises en déclaration BNC).

Pour les microentrepreneurs, il s’agit toujours des encaissements.

Pour les microentrepreneurs, il s’agit toujours des encaissements.

- J’exerce plusieurs activités avec le même SIRET, comment savoir sur quelle liste se trouve mon entreprise ?

C’est la nature de votre activité principale (= celle générant le CA le plus élevé parmi l’ensemble des activités exercées avec ce SIRET) qui détermine à quelle liste appartient votre entreprise.

Si vous faites des prestations photo mais que le CA généré est très inférieur à une autre activité non inscrite sur la liste S1, vous ne pouvez pas cocher “activités photographiques” dans la liste déroulante, et vous ne pourrez pas bénéficier des conditions avantageuses réservées à la liste S1.

En revanche, dans tous les cas, pour vérifier votre éligibilité et déterminer le montant de l’aide correspondant, vous devez prendre en compte dans vos calculs le CA global généré par l’ensemble des activités exercées sous le même SIRET.

- J’ai une activité mixte dépendant d’un côté du régime des artistes-auteurs et de l’autre du régime des indépendants, comment bénéficier du Fonds de Solidarité ?

Si vous avez une activité mixte dépendant à la fois du régime artiste-auteur et du régime des indépendants, sous le même numéro de SIRET (entrepreneur individuel), vous ne devez réaliser qu’une seule demande pour le Fonds de Solidarité par mois, couvrant l’ensemble de vos activités.

Vous choisissez dans ce cas la procédure correspondant à votre activité principale (= celle qui génère le CA le plus élevé), vous cochez l’activité correspondante dans la liste des secteurs d’activités (activités photographiques ou artistes-auteurs selon le cas), et vous déclarez comme CA (pour le mois considéré et pour le CA de référence) l’ensemble des CA et recettes additionnés pour vos 2 activités.

Si vous possédez 2 numéros de SIRET (ex. une activité artiste-auteur en entreprise individuelle et une entreprise artisanale en SARL), vous devez faire, chaque mois, 2 demandes indépendantes pour le Fonds de Solidarité, une pour chacune de vos entreprises.

Si vous possédez 2 numéros de SIRET (ex. une activité artiste-auteur en entreprise individuelle et une entreprise artisanale en SARL), vous devez faire, chaque mois, 2 demandes indépendantes pour le Fonds de Solidarité, une pour chacune de vos entreprises.

- Doit-on déclarer cette aide aux impôts, à la CAF ou à Pôle Emploi ?

Il s’agit d’une subvention défiscalisée qui n'entre pas en compte dans le calcul de vos cotisations fiscales et sociales, ni dans le calcul des aides d'État (ARE, CAF, etc.). Il ne faut donc PAS la compter dans vos déclarations de CA que ce soit aux Impôts, à Pôle Emploi, à l'URSSAF ou à la CAF.